但是整体来说,债券基金上涨或下跌的空间并不是特别大,且在一般情况下,会呈现出股市跷跷板的效果,也就是说股市好债市就差,债市好股市就差。所以,特别想买债券基金的朋友,只要不缺这个钱做事情,就长期持有,总能等到股市不好的时候,债券基金就有些**的机会。

债券基金的最大价值是平衡账户风险,一般我会建议资金量很大,需要通过配置多种不同类别的产品来平衡风险的朋友买一些。但是,只想通过买债券基金获得稳定而丰厚收益的朋友们,再好好考虑一下。

至于怎么选债券基金,我也只能说,看看历史业绩吧。

一:债券型基金会分红吗

债券分红是除了本金和利息外,如果公司有超额盈余时(一般写在认购合同中),债券持有者可以像股东一样参与分红。从形式上来看,此种债券为债券与股票的混合体,既与债券一样可获得固定的利息,又与股票一样可以参与分红。从实质上来看,该种债券是一种利息浮动的债券,债券持有人与公司的关系仍为债权债务关系,债券持有人对公司无任何控制权,此种债券的风险较小,对投资者的吸引力较大。

债券基金分红主要有两种方式:现金分红;红利再投资。现金分红就是以现金方式发放红利,让分红落到投资者的口袋中。红利转投是将发放的红利再次投入基金中,也就是以基金份额方式发放,如果看好后市可以选择红利转投。债券型基金分红送配是指基金将收益的一部分以现金方式派发给基金投资人,这部分收益原来就是基金单位净值的一部分,分红送配之后,基金的净值会进行相应的调整,投资者的总资产不会发生改变。

同时,基金分红与股票分红差不多,只要投资者在权益登记日收盘时还持有该基金,则可以享受该基金此次分红,反之,投资者在权益登记日收盘时没有持有该基金,则无法享受此次分红,因此,投资者在权益登记日之前,卖出基金,则不享受此次分红,而在权益登记日收盘后卖出该基金,则享受此次分红。一般来说,基金会在除息除权之后到账,有时也有可能会出现延迟的情况,具体到账时间以基金公司官网公布的时间为准。若投资者未指定分红方式,则默认收益分配方式为现金分红。投资者可以在权益登记日之前去您购买基金的机构处进行分红方式的修改。

二:债券型基金会亏本吗

货币型基金的净值是不变的,只是收益一般都不高,债券型基金风险也较小但会有可能本金上损失。1、投资货币型基金的基金净值是不变的,只是收益一般都不高;投资债券型基金风险也较小但会有可能本金上损失。

2、(Bond Fund)以国债、金融债等固定收益类金融工具为主要投资对象的基金称为债券型基金,因为其投资的产品收益比较稳定,又被称为“固定收益基金”。根据投资股票的比例不同,债券型基金又可分为纯债券型基金与偏债劵型基金。两者的区别在于,纯债型基金不投资股票,而偏债型基金可以投资少量的股票。偏债型基金的优点在于可以根据股票市场走势灵活地进行资产配置,在控制风险的条件下分享股票市场带来的机会。 一般来说,债券型基金不收取认购或申购的费用,赎回费率也较低。

3、货币型基金是一种开放式基金,按照开放式基金所投资的金融产品类别,人们将开放式基金分为四种基本类型:即股票型基金、混合型基金、债券型基金、货币型基金,前两类属于资本市场,后一类为货币市场。货币型基金主要投资于债券、央行票据、回购等安全性极高的短期金融品种,又被称为“准储蓄产品”,其主要特征是“本金无忧、活期便利、定期收益、每日记收益、按月分红利”。

债券基金有一定的风险,不过风险不是很高。

货币基金一般没有风险。是固定净值,每天分红的。

我也查了不少,得出了一个结论,就是买都会有风险的,只是一个赚与亏损程度问题,如果申购基金,请慎重选择!

货币是不会的,债券不好说,像妙资财富就不会亏本收益高低风险。

三:债券型基金会赔钱吗

如果债券市场出现波动,债券型基金净值浮亏很正常;不过现在情况好很多,因为很多债券型基金可以通过一级市场打新股,对收益拉动很大。不过相对股票型基金浮亏的几率小很多。四:债券型基金会暴雷吗

今年一季度A股走强,个股普涨,即使出现债券违约的上市公司也受到资金的青睐,走出上升行情,但跑赢股指的寥寥无几。4月后随着市场调整,违约上市公司股价大幅下挫,单边下跌大,较市场要弱的多,风险一览无余,需谨慎。

债券违约再增一例

6月10日,腾邦集团公告称,因短期内资金周转困难,公司未能按时足额支付“17腾邦01” 1.125亿元利息,本次债券构成实质违约。

实际上,“17腾邦01”违约早有铺垫,今年二季度以来,腾邦集团陆续遭遇股票质押被动减持、公司及实控人股份遭司法冻结等事件,为债券利息违约埋下伏笔。

主要盈利

腾邦国际为腾邦集团的重要子公司,且为腾邦集团的主要盈利

未来偿债压力仍然较大

尽管旗下拥有上市公司,腾邦集团资产庞大,但其面临的流动性压力一点也不小。

腾邦集团2018年债券年度报告显示,公司短期负债包括短期借款和一年到期非流动负债在内,合计90.67亿元;加上长期借款、应付债券等非流动性负债,有息负债为127.02亿元。此外,截至2018年12月31日,公司共获得银行授信额度人民币93.31亿元,其中已使用授信额度人民币80.01亿元,未使用授信余额人民币13.30亿元。

腾邦集团表示,公司及实际控制人拟通过加快应收款项回款、处置部分子公司股权及资产等方式继续为公司债付息筹集资金,争取短期内尽快确定资金到位时间;若公司短期内有望筹集足够资金支付本期债券利息,公司将与受托管理人、监管机构等沟通及时将延期付息的具体安排予以公告,并按照披露方案给予债券持有人进行付息相关款项。

实控人突然变更

腾邦国际5月16日发布关于控股股东、实际控制人签订《表决权委托框架协议》称,截至《框架协议》签署之日,公司总股本约为6.17亿股,腾邦集团共计持有腾邦国际约1.64亿股股份,占腾邦国际总股本的26.55%。实控人钟百胜持有腾邦集团67%股权,同时其共计持有腾邦国际1426.89万股股份,占腾邦国际总股本的2.31%。钟百胜拟将直接、间接持有的腾邦国际所有股份的表决权都委托予史进,即后续签署正式委托协议后,史进可实际支配腾邦国际股份表决权股份数达1.78亿股。

腾邦国际补充披露称,后续表决权委托正式协议的签署可能将导致公司控制权的变化,史进可实际支配的股份表决权将占公司总数的28.87%,可能成为腾邦国际第一大股东。

资料显示,史进于2016年9月进入腾邦国际,时任腾邦国际控股子公司腾邦旅游的董事,2017年6月起史进担任腾邦旅游的总经理。因此史进亦常常被业界认为才是腾邦国际幕后发展的“真正的掌舵手”。

腾邦国际表示,此次委托是为了优化上市公司的治理结构,促进上市公司规范运营与持续发展,保障上市公司业绩的稳健。

上市公司尽力撇清关系,但股价早已大跌

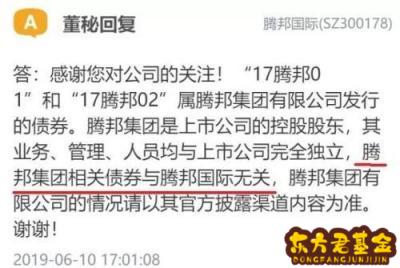

腾邦集团作为A股腾邦国际的控股股东,在违约发生后,上市公司董秘回复投资者疑问时表示,“17腾邦01”和“17腾邦02”属腾邦集团有限公司发行的债券,腾邦集团相关债券与腾邦国际无关。但控股股东现兑付危机,旗下公司完全不受影响或较难。

Wind行情显示,腾邦国际自4月初高点以来,一路单边下跌至今,从最高点11.63元跌至6月10日最低价5.55元,股价跌去一半以上,位于3000多家A股跌幅榜的前50位之内,虽然期间市场也较弱,股指下探,但腾邦国际如此大的跌幅,远远弱于绝大多数个股,显然不仅仅只是受大行情的影响。

腾邦国际一季报显示,大股东所持股份已悉数质押。随着股价的下跌,腾邦集团存放在中信证券客户信用交易担保证券账户的股票触及平仓线及在国海证券的股票质押式回购业务触发违约条款,出现被动减持的情况。

此外腾邦集团旗下还有一只港股腾邦控股,其股价从去年2月份高点2.65元开始下跌到目前仅有0.5元,已经跌去八成。期间恒生指数还有一轮高达30%的反弹,但该股却几乎没变化,可见港股对价值和风险的反映更加敏锐。

上市公司债券违约情况

今年以来债券违约依旧不断爆发,部分公司甚至出现多只债券无法兑付。Wind数据显示,目前A股共有12家上市公司自身发行的债券出现违约,涉及22只相关债券,总计余额136.27亿元。其中永泰能源、*ST康得和*ST秋林都有2只以上债券发生违约,债券余额均超10亿,规模较大。而其余上市公司则仅有1只债券违约,余额也相对较小。

值得一提的是永泰能源是上市公司中发生违约债券数量和金额都最大的一家。共涉及6只债券违约,合计余额50亿元。不过自去年以来,公司经营困难,已经有10多只债券相继违约,因其发行的债券数量较多,后续不可避免还有更多的违约将出现。

不过今年债券违约中,“18东方园林CP002”投资者则相对幸运。公司因财务人员操作失误,在最后时间内未能及时将3000万元利息支付到上海清算所,致使债券违约,不过次日上午完成了兑付,让投资者虚惊一场。

此外今年还有10家上市公司大股东发行的债券也出现违约,共涉及19只债券,违约余额达188.66亿元。其中ST新光大股东违约债券余额最大,达38.32亿。紧随其后*ST凯迪、*ST中葡等大股东债券违约余额均在30亿元或以上,规模也不小。

相关上市公司今年股价表现

债券违约反映了公司经营不善,不过在今年一季度小牛市行情下,这些上市公司股票也纷纷受到资金的抢筹。但二季度随着市场下探,这些个股跌幅均较大。Wind数据显示,今年上市公司本身及相关大股东债券违约共涉及22只个股,一季度在大行情带动下,除了*ST凯迪停牌和*ST康得、*ST秋林下跌外,其余个股全部上涨,但真正跑赢沪指的仅有6只,占比为27.3%,若相对于深成指或创业板指的上涨,跑赢股指的则更少。

随后4月市场有所调整,二季度以来,沪指下跌5.34%,跌幅较大的创业板指达12%左右,而这22家上市公司仅*ST信通跌幅为5.03%,强于股指,其余个股全部出现大幅下跌。其中18家下挫20%以上,占比达81.8%。值得一提的是*ST华业等3只个股甚至重挫超过70%,跌幅巨大。

可见,无论是上市公司自身发行的债券违约还是其大股东债券违约,都会对上市公司有一定的影响。在大行情普涨下,这些上市公司股价也有所上涨,但涨幅不大。一旦市场回调走弱,这些个股则会出现大幅杀跌,风险极大。因此无论什么行情下,这些债券违约的个股,都是投资需要回避的。

总体来看,债券违约后的兑付并不乐观,通常情况下,债权人能够回收的金额有限。一旦债券投资者踩雷,不仅要耗费较长时间追债,而且资金回收率并不高。因此债券投资上,这些已经发生过违约的公司,若还有未到期债券,这些债券后期违约概率也是极大,属于最先需要回避的品种。其次对于经营不佳的主体发行的公司债、企业债、中票等均需谨慎,不能因利率高而不顾风险的去投资。

而股票投资上,对于违约的上市公司也需注意风险,即使在大行情较好,遇到资金炒作大幅上涨时,也需谨慎。毕竟一阵炒作热潮过后,价值回归,容易被套在顶部。

更多精彩资讯,请来金融界网站(www.jrj.com.cn)