1、科创板主题机会:科创板改革大背景,新机遇,中概回归大潜力,基金80%资产投资科创板;

2、战略配售机会:定开基金能参与战略配售,蚂蚁金服等大型企业少不了战略配售;

3、科创板新机会:新股发行会有机会;

4、科技创新逻辑:下一个十年资本市场助力科技创新,科技创新是国家发展核心竞争力,要持续很久;

5、主要风险:上市折溢价风险、市场风险、市场风格风险(科技股历史涨幅大)、科创扳特有风险、流动性风险等。

6、比例配售方式:场内场外都参与比例配售,同时,由于基金场内募集规模需不低于2亿元。因此,在保证场内募集规模不低于2亿的前提下,基金场内和场外

认购份额最终确认比例【有可能不同】。具体详见基金公司届时发布的相关公告,大家要多多留意哟。

上周市场总体延续了端午节前的普涨格局,沪指在周一强势表现后,重回3200点上方。虽说周四指数的全线回撤,给市场能否更进一步蒙上了一层阴霾,但上周前三个交易日两市成交金额连续突破万亿、证券板块的频繁异动,都表明市场韧性依旧趋强。

科创板欲“渡劫”,“低配”基金或许更爱新能源了

领跑本轮反弹的科创50指数在上周一冲高后迎来回调。鉴于7月科创板将迎大面积解禁潮,“渡劫”期间兼具业绩和成长的新能源等行业更受“低配”基金青睐,或成短线避险的最优解。

虽说本周科创板未能延续强劲态势,但市场自4月27日低点以来反弹路上,科创50在众多指数中一骑绝尘,24%的涨幅两倍于同期上涨12%的沪指。同时,伴随着“利好传闻频现”、“科创50基本面向好”,科创板强势地位或仍难被撼动。

消息面上,“科创板准入门槛降至10万元”的传闻吵得沸沸扬扬。周一科创50指数更是一度大涨近5%,虽然这个消息目前来看暂时是落空了,不过6月2日科创板的大涨却在券商行业反响热烈,某大型券商科技行业分析师表示,降低科创板准入门槛、提高流动性是大势所趋。

尽管上述传闻现在依然无法证实,“科创板股票正式迎来做市交易制度”、“上证科创板芯片指数正式发布”等一系列实质性利好已经在路上,政策利好刺激有望为科创板引入更多的机构资金。

基本面上,科创50指数的基本面表现并不差,甚至较为出色。根据最新的财报数据,2022年一季度,科创50上市公司归母净利润同比增长了78.5%,而同期创业板指的利润同比增速为-19.6%,沪深300指数也仅维持3.2%的低速增长。在估值低位的情况下,科创50指数的投资性价比凸显。

不过,科创板下半年的解禁潮也需要引起重视。根据科创板IPO锁定期规则,从今年7月开始,科创板将迎来年内首轮解禁潮,一个月的解禁规模将超2700亿元。虽然面临解禁高峰的压力,但机构普遍认同的是,当前科创板估值处于历史底部、盈利增速显著。

另一边,从基金规模来看,超60%科创板基金的规模不足10亿元,其中更有约20只科创板基金的基金规模不足1亿元。同时,截至一季度末,公募基金对科创板的配置仓位仅有5.4%,公募基金的“低配状态”却给“渡劫”的科创板提供了想象空但由于科创板解禁压力依然不容小觑,兼具业绩和成长的新能源行业往往更受这些基金青睐,有望成为资金避险港湾。

政策"组合拳”,光伏被捧上风口

本月以来,新能源赛道利好不断,光伏行业更是回暖迹象明显。先是我国推出支持新能源发展的政策"组合拳”,后有美国首次在光伏领域上让步。无论是国内政策风向,亦或是全球市场现状,都似乎将光伏行业“焊”在了风口上。

自4月底以来,光伏板块持续走强,自4月27日低点以来,累计上涨超30%。光伏ETF(515790)从底部累计反弹已超40%。近一个月共22只光伏股获北上资金净买入。

消息面上,国内《“十四五”可再生能源发展规划》等政策的出台,无疑将新能源推上了风口浪尖,而光伏行业作为重要的新能源产业,因为其技术和产能相对成熟,短时间内行业有望得到快速发展。

而美国豁免东南亚四国光伏组件进口关税,或直接给我国的光伏产业带来出口增长空间。在RCEP框架下,或将给国内光伏企业向东南亚市场进行国际化布局带来机会,进而打开向美国出口的通道。

不难看出,国内相关政策的出台打开了内需的窗口,推动了光伏产业走向新的景气周期。而美国豁免四国光伏组件进口关税打开了外需的窗口有助于增强我国光伏产业出口,提升在全球供应链中的地位。

市场需求方面,从全球市场来看,光伏需求正迎来盛世。据国金证券研报统计显示,全球光伏终端需求强度持续超预期,光伏市场需求曲线定价逻辑至少持续至2023H1。

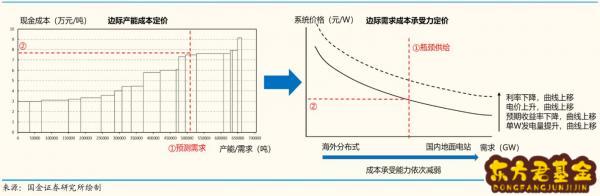

产业链价格阶段性由“成本曲线定价”向“需求曲线定价”切换

俄乌战争等因素催化化石能源及电力价格持续上涨,驱动2022H1需求曲线上移快于瓶颈环节的硅料供给释放,令产业链价格表现超预期;当前中美欧对新能源的宏观支持力度持续加大背景下,预计~下半年终端需求及产业链价格维持强势,全年组件产出预计超300GW,2023年预期增速40%以上。

高歌猛进的光伏产业链背后,谁会是最大赢家?

随着光伏终端需求持续超预期,上半年产业链实现量价齐升,其中单位利润扩张的部分优先被分配到相对紧缺的环节——硅料。而率先宣布扩产多晶硅原材料的A股公司,或将成为最大赢家。

可以看到,2022年上半年在产业链单位利润扩张的过程中,最紧缺的硅料环节价格率先上涨,盈利稳步提升。

而硅料中的多晶硅作为光伏产品制造的关键原材料,处于晶硅光伏产业的上游环节,具有产能投资金额大、技术工艺复杂、投产周期长等特点。在光伏电站爆发初期,厂家为了迅速扩大规模,满足电站的建设的需求,多晶硅占领了大部分市场份额。同时,多晶硅上游原材料三氯氢硅用于生产多晶硅总体市场份额的60%,是多晶硅合成的重要原料。

“双碳”大背景下,多晶硅作为光伏产业链的上游原材料,产能需求持续释放,同时刺激着上游原料三氯氢硅的需求不断上升,其价格也是一路攀升。5月以来光伏级三氯氢硅持续上涨至27000元/吨,较年初价格上涨59%。业内分析认为,春节后多晶硅产能释放,拉动光伏级三氯氢硅价格逐渐回升。

但与此同时,由于多晶硅对三氯氢硅的需求不具备长周期的持续性,当前三氯氢硅企业扩产相对谨慎。数据显示,2022年仅有三孚股份、宏柏新材的5万吨三氯氢硅将投产。

一边是光伏需求高增,另一边是上游原材料企业的扩产谨慎。下半年三氯氢硅预计将呈现供应紧张局面,届时三氯氢硅价格或将继续摸高。而早早抢占先机的A股公司无疑掌握了市场话语权。

(本文文字版权属招商银行所有。版权所有,未经授权不得转载。在任何情况下,本文资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议,仅供交流使用。)