Q:什么是基金波动率?

表示收益率变化程度的指标,更直观地表述就是风险。指标越小越好,波动率越大则风险也越高。

Q:什么是最大回撤?

表示基金净值从最高到最低的下降幅度。指标越小越好,最大回撤越大则风险控制能力越差。

看看易方达蓝筹精选的

对于投资者来说,

选择是一件很焦虑的事情

比如,

今天买的基金明天跌了,

明天卖的基金后天又涨了。

去年初买的冯明远(老冯),

从2020年7月到2021年5月横盘10个月,

出离愤怒后卖出,

卖出后的老冯又异军突起,

左右开弓,啪啪打脸;

同样,

此时此刻的浩哥(杨浩)又开始让人担心,

2016年11月11日到2021年2月15日,

连续5年(287.60%)的顶流业绩

架起“交银三剑客”的威名,

但是此后至今已经回撤30%有余,

未来会怎样?

做时间的朋友吗?

是坚持还是放弃?

比老冯复活的更快的是,

中欧的周应波,

2021年2月15到2021年4月12日

中欧明锐新常态-22.63%的回撤在5-8月快速修复

成为“做时间朋友的典范”

但是,2021年的睿远,

却还在价值光环笼罩下试炼,

2020年8月3日至今

6.93%的收益(14个月)

将将跑赢沪深300

今年的新秀之一,

华夏的郑泽鸿,

2017年6月7日至2020年5月,

横盘近3年,

可是,此后,一飞冲天,

1年半上涨266.22%,

是我们否认了能力还是时间否认了我们?

未来会怎样?

要追高吗?

会追高吗?

投资的宫殿充满了太多的巧合离奇,

和大家一样,

正念也在想,

如果,我开始研究行业,

如果,我成为了一名像睿远、像杨浩一样的,优秀的基金经理,

即使,我对企业和行业进行了异常严格的分析,

可在某个时间里,

我也会偏离,

被市场“遗弃”,

况且,正念离这一目标有太大差距!

那么,我们换个角度,

我们选一批基金经理,

从收益和波动的角度考虑,

是否会做出一个让自己心里更有底的投资决定。

关于从波动率和夏普角度出发建立投资组合的实证分析

【风险提示】

本文所有数据来自wind数据库。

文章内容不作为任何建议、意见,请不要根据本文进行任何投资决策。

权益投资可能血本无归,成年人请为自己的行为负责!想想年幼的娃和年老的妈!

一、备选标的

我们从复仇者联盟(正念组合,且慢)中选出备选基金,加上我们近期看好的品种,具体如下:

1、赵蓓:工银瑞信前沿医疗(医药主题-进攻)

2、张宇帆:工银瑞信物流产业(综合-防守-大制造)

3、袁芳:工银瑞信文体产业(综合)

4、王鹏:泰达宏利转型机遇(行业轮动-进攻)

5、祁禾:易方达环保主题(综合-进攻-偏新能源)

6、冯明远:信达澳银新能源产业(科技主题-进攻)

7、田瑀:中泰开阳价值优选(综合-行业差异-防守)

8、刘彦春:景顺长城内需增长(消费-进攻)

9、万民远:融通健康产业(医药主题-细分行业不同)

10、林英睿:广发睿毅领先(综合-顺周期-防守)

11、唐晓斌:广发多因子(轮动-偏周期-防守)

12、刘晓:国富深化价值(综合)

13、陶灿:建信改革红利(综合-偏新能源)

14、徐成:国富大中华精选人民币(QDII-综合)

二、统计区间

因为各只基金的成立时间不同,我们选取成立时间最晚的中泰开阳价值优选的成立时间(2019年9月6日)作为测算的起始日期,截止日为2021年10月22日。

三、算出每一只基金的收益率

四、对每只基金搭配不同的比例(合计100%)

五、计算出组合收益率

六、模拟出组合净值

七、计算模拟组合评价指标,包括累计收益率、年化收益率、最大回撤、波动率和夏普比率。

1、案例一

如果我们的配比是这样的:

袁芳:10%,张宇帆:10%,赵蓓:10%,祁禾:10%,田瑀:10%,王鹏:5%;万民远:10%,冯明远:10%,徐成:10%,林英睿:10%,刘彦春:5%,唐晓斌:0%;陶灿:0%;刘晓:0%;

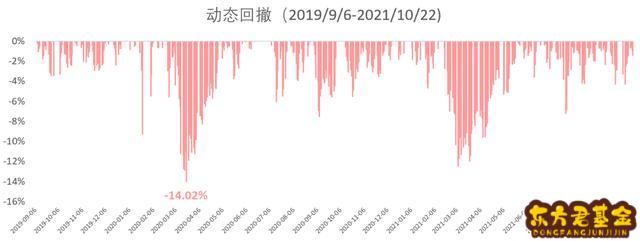

组合走势图如下:

统计区间:2019/9/6-2021/10/22

投资期限:778天

累计收益:138.60%

年化收益率:50.38%

最大回撤:-14.02%

年化波动率:20.98%

夏普比率:2.33

最大回撤发生在2020年3月(疫情爆发),-14.02%。

方案二:

配比:

袁芳:0%,张宇帆:10%,赵蓓:10%,祁禾:10%,田瑀:10%,王鹏:5%

万民远:0%,冯明远:10%,徐成:0%,林英睿:10%,刘彦春:5%,唐晓斌:10%;陶灿:10%;刘晓:10%;

统计区间:2019/9/6-2021/10/22

投资期限:778天

累计收益:161.69%

年化收益率:57.04%

最大回撤:-14.25%

年化波动率:21.65%

夏普比率:2.57

最大回撤还是发生在2020年3月,-14.25%。

相对于方案一,方案二的收益更高,不过波动率和回撤也略大,但是,夏普比率有所提高,性价比整体更高。

所以,当我们在买卖一只基金时,是否可以从组合的角度出发(把自己买的所有基金看作一个组合),考虑整体的性价比,比如,您希望您的组合最大回撤可以控制在-15%以内,波动率控制在20%以内,这样,可能比您选择哪一位基金经理,或者赌某一个行业更有逻辑。

我们给出各只基金的波动率和夏普数据,并做如下分析:

1、基金组合可以优化单只基金

我们发现,这14只基金夏普比率最高的是广发多因子,夏普比率达到2.34,但是,我们上面的方案1和方案2的夏普比率分别是2.33和2.57,所以,组合的价值得以体现,就是通过基金组合平抑单只基金的波动,提高性价比。

2、关于波动率

我们看到,所有基金当中,波动率最大的是泰达宏利转型机遇A,波动率达到39.20%,最小的是广发睿毅领先A,波动率仅为19.10%。所以,当大家想要降低组合波动(体验更好,自己更拿的住),可以加波动率较小的林英睿、田瑀、刘晓、张宇帆;如果喜欢刺激,想要高风险带来高收益,可以加王鹏、老冯、赵蓓等。

PS:感受一下波动王-王鹏的体验吧

是不是妥妥的,第一天爽死,第二天吓死;或者前几天爽死,某一天吓死;基本每天都是过山车式的体验。不过尼,不得不说,王鹏也是妥妥的高风险高收益,过去3普通股票型第一(492.94%的累计收益),客官,这款喜欢吗?

3、关于回撤

14只基金当中,回撤最大的是春哥,-33.60%,其次是王鹏-29.70%,最小的是唐晓斌-10.70%,其次是田瑀和林英睿,分别是-11.90%和-12.50%。所以,进攻、防守一目了然。大家可以根据对于市场的不同看法进行增减,看好加进攻,看跌加防守。当然,进攻防守的标的不仅限于此。

最后,实操过程中有几个地方要注意:

1、选择的时间点影响很大,我们选择的是2019年9月6日至2021年10月22日,这是一段牛市,如果放大到不同的区间,测算的结果可能大不一样;

2、即便如此,我们认为,同样的市场环境下,基金经理的风格不会做太大改变,基金评价指标用来排序是可以接受的。

3、部分基金经理有规模更小的复制产品,实操可以买入新的规模更小的产品,比如老冯、袁芳等。

4、本文所述方法仅为作者思考心得,不当之处还请大家指正。

想要看看最终的正念组合吗?欢迎留言给我们。