2021年9月9日晚间,中国通用技术(集团)控股有限责任公司在相关资料中披露:

子公司中轻公司所属昆仑国际贸易有限公司2012年至2014年期间购买基金等金融资产,对购买时已宣告但未实际发放的分红计入“可供出售金融资产”总额,实际收到红利时计入“投资收益”核算且做纳税调减处理,导致少缴纳企业所得税共计4,425.28万元。2018年9月10日上海浦东新区税务局出具了税务处理决定书(沪浦税处【2018】18号),决定昆仑国际贸易有限公司补缴企业所得税共计4,425.28万元,本年度调整期初数。

一:股息红利税补缴

股息红利税是国家对上市公司分红所征收的一种税,当投资者卖出股票的时候,会根据你的持股期限来进行股息红利税的计算并进行扣除,这就是股息红利税补缴。国家规定,对于一年以上的投资者是免征个人所得税的,而对于一个月以内的短线投资者是需要加倍征收股息红利税的。股息红利税属于个人所得税的范畴,国家实行的是差别化征收。

在买入股票一段时间之后,当上市公司进行了分红,对于持股一年及以上的投资者,上市公司是不会扣除股息红利税的,只有当投资者卖出股票的时候,才会根据你的持股期限来进行股息红利税的计算并进行扣除,这就是股息红利税补缴。

根据投资者的持股期限不同,所扣取的红利税有所不同。根据相关规定投资者持股期限小于以及等于一个月的按照20%的标准收取红利税;持股期限大于一个月,小于且等于1年的按照10%的标准收取红利税;持股期限大于一年的,不收取红利税。

比如,投资者购买某上市公司的股票10000股,购买之后该股进行了分红,每10股派发现金0.5元,持有不超过一个月就卖出该股,则在卖出之后需要补扣的红利税=10000/10×0.5×20%=100元,如果在卖出股票之后,进行提现操作,或者再买入其它股票,导致其账户只有20元,则会先冻结20元,账户的资金显示为-80元,当其账户可用资金增加时,会先进行填补这80元。

股息是股东定期按一定的比率从上市公司分取的盈利,红利则是在上市公司分派股息之后按持股比例向股东分配的剩余利润。获取股息和红利,是股民投资于上市公司的基本目的,也是股民的基本经济权利。

2015年9月7日晚,财政部、国家税务总局、证监会三部委联合发文,自2015年9月8日起,对上市公司股息红利所得差别化个人所得税政策进行了适当调整,对持股1年以上的投资者加大了税收优惠力度,即持股超过1年的,其取得的股息红利所得暂免征收个人所得税。同时,对持股1个月以内和1个月至1年的,原有政策保持不变,实际税负仍为20%和10%。

一般来讲,上市公司在财会年度结算以后,会根据股东的持股数将一部分利润作为股息分配给股东。根据上市公司的信息披露管理条理,我国的上市公司必须在财会年度结束的120天内公布年度财务报告,且在年度报告中要公布利润分配预案,所以上市公司的分红派息工作一般都集中在次年的第二和第三季度进行。

二:基金有红利税吗

利润比较高的企业,需要交纳所得税。

实际操作中,每年都有企业找证券公司或者基金公司,通过在分红前买入公募基金,等分红后卖出节税。这其实是已经是比较成熟的做法。

只是去年业绩不大好,可以选的公募基金不多。需要节税的企业,好像也不是太多。金融民工的冬天啊。

一、法律约定

公募基金分红的法律依据:

根据《证券投资基金运作管理办法》第三十五、三十六条基金收益分配方式规定,公募基金每年收益分配不得少于一次,并且基金收益分配应当采用现金方式

公募基金分红的现实情况:

公募基金每年年报披露后,根据上年收益情况均有不同程度的现金分红

公募基金分红节税的法律依据:

• 财政部、国家税务总局《关于证券投资基金税收问题的通知》以及财政部《关于企业所得税若干优惠政策的通知》的规定,对企业投资者的基金分红所得,免征企业所得税

二、公募基金分红节税的业务逻辑

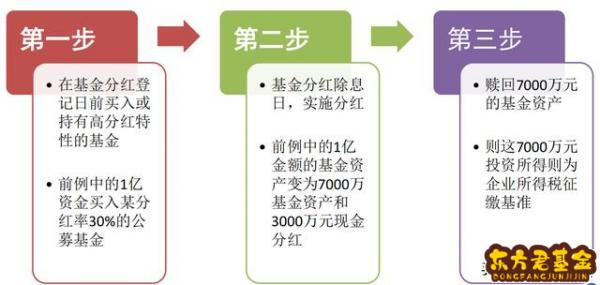

三、举个栗子

案例分析——节税效果

1,某企业税前利润为1亿,申购某基金A类份额,分红比例为30%

分红款所得:1亿×30%=3000万元 (此部分收益免征所得税)

2,基金赎回为7000万元,交易本身没有亏损或者收益,但是缴税基准调低3000 万元(不

考虑净值波动)

交易前需缴纳所得税为:1亿×25%=2500万

交易后需缴纳所得税为:7000万×25%=1750万

有效合法减少所得税:2500 万-1750万=750万元

成本计算:

完成基金申赎预计需要2-3个月时间,A类基金份额企业客户需缴纳申购费1000元/笔,

赎回费7000万×0.5%=35万,总成本为35.1万元

净收益:750万-35.1万=714.9万元

(实际收益714.9万,按照持有基金三个月折算年化收益率是28.6%)

四、操作实务

又举个栗子

交易流程步骤

又又举个栗子。

老板和财务总监们,是不是看不明白?

不明白就对了。

否则专业人员就没有存在意义了。

三:etf基金红利税

首先基金分红是使基金的单位净值下降,基金份额不会减少,如红利再投资方式,份额还会增加!

基金分红不论选择现金分红,还是红利再投资方式,均是按照每份派发现金多少。因此在此过程中,基金的单位净值会下降,但基金投资者持有的基金份额不会减少,相反如选择红利再投资方式,现金分红会折算成基金份额,从而使基金份额增加!

如下图,某只基金19年8月30日分红,每份派现金0.0130元,之后基金单位净值降低;

不论选择哪种分红方式,基金分红前分红后,投资者的总资产是不会发生变化的。

下面用实例说明:

从上图中可以看出,现金分红时,分红前后基金持有人总资产不变。

既然如此,那么基金分红的意义何在:1、证明基金确实盈利:

基金并不是想分红就可以分红的,需要满足一定条件才能分红。通常为必须当期盈利,且必须弥补上期亏损后仍有盈利才能分红。

如下图,某只基金的分红原则:

由此可见,当某只基金进行了分红,则表示该基金确实是为投资者创造了收益!

2、降低基金单位净值:

部分投资者不论投资股票还是投资基金,均有“恐高症”。即觉得净值高的基金太“贵”而避而远之。

因此,原先部分基金会通过分红或拆分的方式降低净值,满足这部分投资者感受。

不过出于降低基金净值目的而分红的基金已经越来越少了,通常基金净值高则表示该基金业绩好。而经验丰富的基民只考虑基金业绩如何,值不值得投资,不会在意基金净值的高低。

3、通过分红间接降低股票仓位:

当基金经理判断行情见顶时,往往会获利了结部分股票,从而产生大量现金。而股票型基金又有仓位限制,股票仓位必须高于80%。

因此通过分红可以将大量现金派发给投资者,派发红利后基金中现金比例就相应减少,同时股票仓位则间接提高,从而间接的降低了持有的股票的数量。应对之后的行情变化。

当然,如果判断错误,则可能错过之后的涨幅!

4、企业应用合理避税:

基金的分红收益,不在所得税的收取范围中。因此企业投资者,可以通过分红所得资金进行合理避税。

最常见的就是利用货币ETF,每年固定时间分红的特点提前买入,分红时获取现金以此避税。

5、复利投资:

如选择红利再投资方式,可以使投资者持有的基金份额不断增加,从而产生基金的复利效应!

6、节约投资成本:

如选择红利再投资方式,则分红的部分会自动变成基金份额。而这部分增加的份额是不需要申购费的,由此可以微量节省投资成本!

因此,虽然基金分红可以理解成“从左口袋放入有口袋”。但其并非毫无意义,相反只要好好利用,作用还是很大的!

四:红利税补缴什么时间扣款

红利税的政策是: 持有股票时间越长、红利税越低。 持有股票不超过一个月:红利税按20%征收。 持有股票超过一个月至半年时间:红利税按照15%征收; 持有股票超过半年不满一年时间:红利税按照10%征收; 持有股票一年以上,按照5%征收。分红时先扣5%,余下的在你卖出的时候根据持有时间补扣的。 你看你是否是股权登记日以后买的,股权登记日以后买的股票都不需要交红利税了。股权登记日收市前持有多少股票分红的就要交税!五:红利税补缴是按什么比例收取

持股一年以内就需要补交。股票红利税持股超过1年的,税负为5%;持股1个月至1年的,税负为10%;持股1个月以内的,税负为20%。初次征收是按5%征收,你持股未满一年,所以要补扣。