一、中矿资源(002738)股吧

用一个字来说就是 “赌”

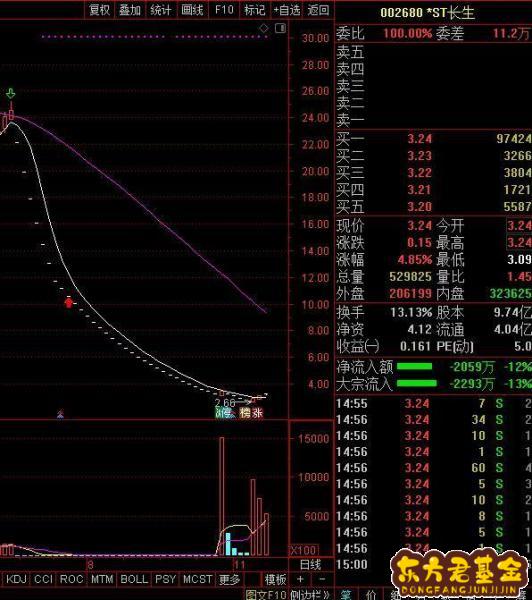

st长生在经历股价的大幅下跌,股价由高点的25元跌至最低点2.66,跌幅如此巨大,还有机构敢于进场,勇气可嘉。其实逻辑也不难理解,在出事之前,长生的业绩非常优秀,上升空间巨大,各类机构买入的数量之大,在经历几十个连续跌停板,各类机构该离场的离场了,还未离场的要想办法自救挽回部分损失。至于高度套牢的散户没得跑,也就不会轻易抛却筹码,机构在翘板之后,夺取了流通盘的操控权,趁着壳资源的炒作,各类ST股都有较大的涨幅,可参考ST尤夫和ST工新,ST长生想炒作也顺市场,目前ST长生处于低位,至于会不会退市,至少还没有个明确的公告函。也就是说,一旦庄家控盘成功,想拉起一定的幅度还是很容易的,至少在退市之前,庄家也能离场。

二、002738股吧

这里面有几点简单原因:

一方面,题材和炒作。*ST长生有重组题材,尤其是此次事件之后,资金博弈重组也是有的。而之前的炒作也是先例,中弘股份,乐视网等大家都是前车之鉴。

另一方面,环境的改善。尤其是市场维稳之际,题材股政策利好,炒作环境良好,使得题材股得以更好的表现。

此外,赌性。除了有想博重组之外,短期抄一把赚点钱的大有人在,而这也是很多人的赌博心理。

三、002738股吧分析

金风科技是国内最早进入风力发电设备制造领域的企业,公司拥有风机研发、生产与制造、风电服务、风电场投资与开发三大主要业务以及水务等其他业务,为公司提供多元化盈利渠道。风电行业在碳中和背景下需求有望维持增长态势,平价时代公司风机品质和后服务能力将保障市占率的维持,且订单结构的持续优化将带来盈利能力的稳步提升。

金风科技公司发布21年中报,上半年实现营收179.04亿元,同比-7.83%;归母净利润18.49亿元;同比+45%。营收下滑主要是风机销售容量下降所致,净利高增主要是公司毛利率水平同比大幅提升。

投资要点:风机销量有所下滑,大型风机占比提升降低成本:公司上半年实现风机销量2.97GW,同比-27.66%,销量下滑导致收入下降,21H1实现风机销售收入128.72亿元,同比-11.63%。尽管销量下滑,但公司成本大幅下降,利润率提升明显。公司上半年综合毛利率28%,同比+10.6pct,其中风机及零部件毛利率20.34%,同比+8.2pct。分机型来看,3S/4S及6S/8S毛利率分别是18.80%(同比+3.06pct)及25.94%(同比+9.14pct),2S毛利14.5%(同比+3.52pct)。公司大风机占比激增,进一步拉高毛利率,3S/4S占比由去年的6.74%增至38.84%;6S/8S占比由去年的4.04%增至26.80%。

在手订单饱满,未来三年业绩可期:截至报告期,公司外部待执行订单总量为12.95GW,分别为:1.5MW机组75.00MW,2S平台4,850.00MW,3S/4S平台7,196.92MW,6S/8S平台831.30MW;公司外部中标未签订单,085.10MW,包括2S平台606.50MW,3S/4S平台1,478.60MW;公司在手外部订单共计15.04GW。在手订单充沛,公司未来业绩有望持续增长。

大数据支持风电运营,逐步向资管业务转变:公司十年布局人工智能大数据统运统维,H1自营风电场新增权益并网装机容量302MW,转让权益并网容量273MW,发电收入27.8亿元,同比+32.34%。公司把握可再生能源资产一体化的必然趋势,由运维向资管转变。风电服务收入16.45亿元,其中后服务收入7.49亿元,同比+29.05%,管理风电场资产规模979.79万千瓦,同比+70.24%。公司风电服务板块盈利水平大幅改善,上半年毛利率.9%,同比+15.5pct。

盈利预测与投资建议:预计公司21-23年实现营业收入分别为96.10/604.62/673.66亿元,归母净利润37.19/45.33/57.88亿元,EPS分别为0.88/1.07/1.37元/股,今年风电行业景气度超出市场预期,基于公司在风电整机商中的龙头地位。