筛选方法

1、筛选样股为自己关注的88只中大盘股(市值100亿以上),包含80%以上的恒生指数成分股(目前54只)

2、筛选条件:0\u003cPEG\u003c1;现价\u003c7年均价;PE\u003c7年PE;PB\u003c7年PE

3、估值来源:10%估值是以每股收益以10%的收益率进行贴现所得的估值价格;大师价值由价值大师网提供,由多维度量化后的估值

筛选解释

PEG全称叫“市盈率相对盈利增长比率”,即市盈率除以公司的盈利增长速度,由Jim Slater发明。

PEG=PE/(企业年盈利增长率*100),类似PE/ROE*100

当PEG大于0时,说明企业盈利处于正增长。

而因企业盈利增长率与PEG成反比,所以,PEG的值越小,企业盈利增长越快。

筛选从88只中大盘港股标本中筛选出PEG大于0,并小于1,说明其增长大于其PE值。

现价\u003c7年均价:选择7年为参考期限,原因在于股市的周期大概在7年左右,现价小于7年均价说明目前价格处于均价的下方。

注意:有些上市不足7年的,是以全部历史均价求得,并非7年,比如京东

PE\u003c7年PE;PB\u003c7年PE跟上面的现价\u003c7年均价是一样的,在经历7年后,还处于均值的下方。

一、什么是价值股什么是成长股?

证券市场按股票风格类区分价值股票和成长股票。国证指数公司有2个相关指数分别是国证价值和国证成长,国证价值的指数编制逻辑是在国证1000指数样本股中,选取每股收益与价格比率、每股经营现金流与价格比率、股息收益率、每股净资产与价格比率综合排名前332只,而国证成长的指数编制逻辑是在国证1000指数样本股中,选取主营业务收入增长率、净利润增长率和净资产收益率综合排名前332只。简单科普就是行业处于成熟期,行业龙头地位稳定,盈利增长稳健拥有较好的分红率,如传统的银行、地产、保险、电力、工用事业、煤炭、钢铁有色等市场普遍认为是价值股,而那些行业处于萌芽期、成长期,行业龙头地位变化大,盈利跨越式增长基本不分红或者分红率较差的股票,如新能源汽车、光伏、风电、绿电、CXO、高精特新等等我们一般定义为成长股。

二、近期市场面临不确定性因素较多,价值股表现优于成长股

当前全球经济处于周期下行区间,全球主要国家大多同时面临经济增速下滑和通货膨胀的双重压力,近期国际局势的动荡更是增加了市场情绪和流动性的不确定性。随着俄乌战争爆发,全球股市震荡剧烈,低估值价值股表现反超成长股,前期机构持仓扎堆的多个行业也均发生回调,仅煤炭、银行、有色、石油石化与建筑行业指数年初至今收益率为正。简单描述就是当海面波云诡秘,时有惊涛骇浪的时候,那么相对来说肯定是船越大越安全,航空母舰的稳定性安全性肯定大于小舢板的。但风暴平息,海面风和日丽的时候,那小舢板的加速效果肯定好于航空母舰。

当前环境下行业风格配置难度增加,前期股价增速较快的成长股行业也迎来调整,选基难度也在逐渐加大。因此年初至今,3065只权益类基金(普通股票型、偏股混合型、股票仓位大于 60%的灵活配置型基金)的平均收益率为-9.56%,规模加权平均收益率为-9.95%,仅64只基金年初至今的收益率为正,正收益基金占比仅 2.09%。

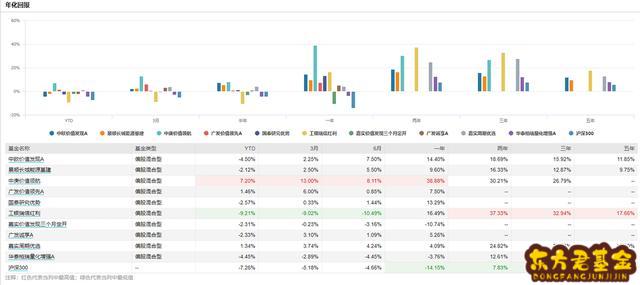

三、筛选历史业绩较好的价值投资型基金经理

如前所述,近期较多高估值行业发生回调,价值股表现优于高估值成长股,价值投资型基金或有相对更高的配置价值。我们通过以下几条规则,从市场中上千位权益类基金经理中筛选出了10位历史业绩较好的价值投资型基金经理以供参考:

1 基金经理管理年限的维度;

2 风险回报比率排名;

3基金经理在管理当前主动权益基金期间,重仓股中价值股的占比等。

2021年全市场权益类产品平均收益率为 10.51%,而上述基金经理在管的所有价值型产品在 2021 年的平均收益为 16.91%。2022 年初至今全市场权益类基金平均收益率为-9.56%,而同期上述基金经理在管价值型基金平均收益为-4.62%。