一:货币基金如何投资

为您推荐几款各种味道的个人小额投资理财的渠道,接着往下看吧。第一,货币基金。相对于基金市场的整体亏损来说,货币基金的收益情况相对较稳定。从目前情况来看,余额宝、中兴财富通的财富钱包等货币基金没有出现亏

损,所以对于小额投资者来说是首先资金是非常安全的,其次它的转入、转出都是非常方便且投资金额1块钱起,非常适合小额投资者。

第二,储蓄。长期以来,储蓄具有安全可靠、手续方便、形式灵活等优点。除了定期和活期,银行还推出了不少衍生产品,诸如通知存款、约定转存等,存贷通、智能通等都属于“保本”的储蓄个人小额投资理财产品。

只要方法得当,储蓄也可以钱生钱。假设存3万元,可开设1至3年期的1万元定期存单各一份。一年后,用到期的1万元,再开设一个3年期的存单。以此类

推,3年后将持有3张到期日依次相差一年的3年期定期存单。这种方式,既能应对储蓄利率的调整,又可获取3年期存款的较高利息。而对贷款客户来说开通中行

存贷通,可使活期账户获得贷款利率计息,活期账户进出较多的没有贷款的客户也可以开通智能通,使得一旦超过5万元即可获得通知存款的利息,提高资金的利

第三,银行保本个人小额投资理财产品。目前的银行个人小额投资理财产品中,保本型产品占到了2/3以上,其中相当一部分为保本的挂钩型个人小额投资理

财产品。根据获取本金和收益方式的不同,一般可分为保本保收益型、保本浮动收益型。通常情况下,购买银行保本个人小额投资理财产品可以保证本金安全。此类

产品的有期限及起购金额限制,一旦购买只能到期支取,只银行可提前终止,金额一般也在5万元起。

第四,万能险。它是介于分红险与投连险之间的一种投资型寿险。万能保险现金价值的计算有一个最低的保证利率,目前的保底收益在2.5%左右。除保本收

益外,万能险还能获得结算利率。目前的结算利率普遍高于1年期存款利率,有的超过5年期存款利率,又有部分保障功能,每月结息,享有复利功能。很多人认

为,万能险实际收益率是对缴纳的所有保费而言的,其实不然。万能险同时涉及初始费用、手续费和管理费等,因此初期回报率可能不会太高。万能险适合小额投资

第五,国债。其被投资者公认为最安全的小额投资渠道。我国国债分为凭证式国债、记账式国债和电子储蓄国债。其中,凭证式国债和电子储蓄国债不能上市流

通,没有信用风险与价格波动风险,利率也比同期储蓄存款利率高。还可提前支取,分段计息,临时用钱可做抵押以及留学等保证金。另外,可以上市交易记账式国

债,可随时买卖,收益相对较高,但保本功能随之下降。

第六,p2p网贷平台。从2014年开始,各路P2P平台如雨后春笋般疯狂崛起,到2015年已经在金融界混的风声水起,站稳一席之地。其实最后特色的学贷平台——鸿学金信,与全国优质的培训机构合作,最大程度上保障投资人的资金安全。

充分认识到经济发展和金融环境对个人财富的影响.据此,在目前高通货膨胀率的情况下,个人财理要以浮动利率为主的产品和抗通货膨胀强的产品为主.可以将银行的长期存款,存为短期存款,并减少持有量,可以投资基金或股票随市场利率变化而变化的产品,也可以考虑投资分红保险等.总之有一点,就是要让自己的财富不缩水,并在较小风险下得到较大的收益.

二:如何投资海外基金

投资国外资产的基金——QDII(Qualified Domestic Institutional Investors)基金。

QDII基金投资香港、美国以及其他境外证券市场,既有常规的股票/债券,也有黄金、石油、REITs等与股票不相干的资产可配置,与国内股票/基金市场不相关,可以起到很好的分散风险的作用。

所有QDII基金都是将人民币兑换为美元、欧元再买入海外资产,所以适合人民币贬值期操作,买入强势货币的资产,如图3-36所示。

图3-36

QDII的出海路数在美元兑人民币6.5的时候买入1万元QDII,相当于不占用5万购汇额度的情况下购入1538美元的资产;若过一段时间赎回,这时美元兑人民币是7,即使买入的资产完全没有涨,那这1538美元资产也变成了10700元人民币。这就是QDII基金在人民币贬值预期下的魅力

而很多人喜欢这个方式的理由也在于,这是一个不占用个人换汇每年5万限制的渠道。

一、QDII优先选择两类:指数型和REITs

如果说2007年首批尝鲜QDII基金的人是纯粹拿自己的钱给基金公司练手交学费(当时推出的都是主动配置股票型的基金,加上2008金融危机),现在,国内QDII基金已经自知之明多了——被动跟踪指数的基金、债券基金,种类多了不少。

我自己会优先选择投资以下两种基金:

·指数基金,对基金经理要求低也保证了更换基金经理也不会损害表现;

·REITs本质上是房地产投资收益,投资风险和收益介于债券和股票之间,长期收益高于股指、主要来自股利。在国外,养老金等机构投资者为REITs最主要的投资者。

二、国外指数的那些门道儿

A股各个指数的区别在前面已经介绍过了,这里说几个境外股市的(仅为举例,非推荐):

·纳斯达克100指数,美国证券市场发行的全球最优质的100只科技股、成长股——捆绑上全球最优质的科技型公司,微软、谷歌、苹果、intel等,对应的国内QDII基金有国泰纳斯达克100;

·标普500指数的成分股就是纽交所最优秀的500家公司,如果一家公司能够被入选标普500,那么它在美国就是一个非常具有影响力的公司。——捆绑上美国的国运,巴菲特的最爱,对应有博时标普500ETF联接基金;

·DAX30指数追踪的是德国股市规模最大的30家企业,定位上类似国内的上证50,是德国大型企业的代表,包括拜耳、戴勒姆、西门子、宝马,对应的基金是华安德国DAX30ETF;

·恒生指数挑选了在香港上市的所有公司中规模最大的50家大企业。这一点和上证50非常像,对应的基金是汇添富恒生指数基金。

·从香港上市的国内企业中挑选最大的国内企业。简称国企指数。H股指数在过去20年表现也非常不错,比美国的蓝筹股指数标普500还要强,对应基金有易方达H股ETF。

三、通过QDII当上全球包租婆

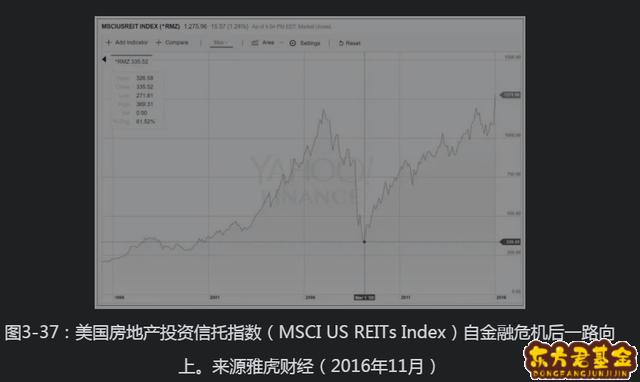

曾经一个买不起房的朋友问我,有没有什么基金可以分享中国房产的红利,国内没有,香港有这样一个REITs产品——越秀房地产信托基金——投资国内商业物业。那在大陆怎么比较方便地做全球房东呢?——海外REITs即可。REITs本质上是房地产投资收益,通过持有并运营物业来获得比较稳健的回报,投资风险和收益介于债券和股票之间,长期收益高于股指。(想了解更多这类产品数据和资讯的可以参考www.reit.com)在国外,养老金等机构投资者为REITs最主要的投资者,而在国内还没有真正意义上成熟的产品,如图3-37所示。

REITs除了开通海外账户购买,国内QDII基金里也有这样的投资方向。

这里需要声明一点:买REITs的收益

四、QDII的管理费,还是让人疼了一下

你看了上面的介绍,也许会想去看看广发美国房地产指数基金,但如果够仔细,也会留意下这只基金的收费吧。比较一下美国市场同样的标的就好了。

海外REITS的基金产品很多,比如Vanguard REIT ETF,但国内外管理费率很可能相差4~10倍,广发美国地产指数基金的管理费是1.2%,而Vanguard Reit ETF仅0.1%,10倍。

所以,资金量比较大的话不妨开个海外证券账户出海去直接买。

而且,QDII基金在赎回时需要等待的时间有点儿长(短则7天,长则10来天)。因此选择投资QDII一定是闲钱+非短期的投资。毕竟这是成本最低+最为方便配置海外资产的方式,加上门槛很低,100~1000元就可以投了。和国内市场共同配置,更大可能求得东方不亮西方亮。

五、人民币贬值预期下,很多QDII基金不肯卖给你了

2016年人民币兑美元贬值已经持续了一年。这对QDII基金的影响是:近30%的QDII基金暂停申购,而20%的暂停大额申购。

为什么不让买了?——大概原因就是库存不足,只好闭门谢客。因为QDII渠道的换汇量也是有限的。

有一些卖投资组合基金的公司也会发出这样的通告:“因为某只QDII基金暂停申购,本组合内的海外配置基金换为……”

这是一个信号——很多人通过QDII去间接配置海外资产,抵抗人民币贬值。

欢迎

三:如何投资短期基金

【只靠排名选基金靠谱么?】

说到如何挑选股票型或者混合型基金,相信很多人都会一拍大腿说:“这个我会呀”!不就是打开xx基金网,选股票型,然后打开最近一年收益率排名,选择从高到低排序,点击确定,找到排名第一位的——好,就你了!这有什么好讲的……

唉,怎么说呢……少年,你还是太年轻啊!老是这么毛毛躁躁的,啥时候能赚到钱?!

为什么不能单纯按照近期收益率排名来筛选基金呢?我们曾经做过大数据测算——选取了2005年至2016年,共11年的时间里,所有的股票型、混合型基金,进行数据轮动测试,看每年表现最强的前10%的基金,在之后的表现如何。结果让我们大跌眼镜!

我们先来看下它们在第二年的表现。

在取得了上一年度前10%的优秀业绩之后,无论是所有的混合型基金,还是其中的偏股型基金,又或者是投资策略相对自由的灵活配置型基金,在第二年,依旧可以保持住同类排名前10%成绩的基金比例,分别是13.47%,17.35%和11.43%,也就是说,只有不到两成的基金可以保持住去年同样的辉煌。而更令人咋舌的是,上一年度前10%的基金,甚至有近一半,在第二年,连同类的平均值都无法超越。这一数据在股票型基金里表现得更为“亮眼”,仅有4.44%的基金能够在第二年维持住前一年10%的业绩排名,而能跑进同类前50%的基金,竟然不足三成。

除此之外,我们又以2011年表现最好的前10名基金为例,分别追踪了它们在之后5年的业绩排名情况,结果依旧令人沮丧。

从上面两幅图中我们可以看到,无论是股票型,还是偏股混合型,2011年排名Top10的优质基金,在之后的几年间,表现都变得非常不稳定——有些年份排名尚可,有些年份甚至在同类型基金里排名垫底。真的是应了那句:历史业绩不代表未来收益。

那究竟应该怎么看基金盈利能力呢?

其实也不难。只要不局限于眼下,而是筛选出近三年、近两年、近一年等各阶段的同类基金排名,如果该基金连续多年、跨越牛熊周期,都始终处于同类排名的前30%,那就可以说明该基金业绩确实优秀。之所以各个时间段的表现都要看,理由也很简单——成绩一直优秀的学霸和发挥不稳定偶尔会得第一的黑马,你选哪个?当然,我们也知道这些数据并不代表未来收益,只是从这些数据里,能够反映出基金经理的投资能力,而这对于想要获取收益的投资人来说,这无疑是至关重要的。

A股市场虽然发展多年,但尚不成熟;投资者也以个人投资者为主,更不成熟,所以版块轮动的现象非常明显,也就很容易出现基金经理一次“赌”对,就可以在很短的时间内登上冠军宝座的现象,但这往往不可复制。因此,在盈利能力这一维度上,应该选择业绩始终,或者大部分时间是优秀或者良好的基金。

【看完**能力,也要看抗跌实力】

衡量一只基金的抗跌能力,我们主要看的参考指标是波动率和最大回撤。看名字,估计你要晕了——这都是啥呀?

首先,这两个指标都是衡量风险的。波动性相对好理解一些,代表基金投资回报率的的波动程度。你也可以把基金的波动率理解为,它收益的取得是偶然的还是必然的。如果某只基金近一年收益率很高,但波动率很大,那么从概率学的角度来说,这个收益率的取得,就有很大的偶然性;而如果某只基金收益率很高,但波动率很小,那就说明,这是一只从风险管理做得还不错的基金。而最大回撤,是看该基金在任一历史时点买入后,往后推,产品净值走到最低点时,收益率回撤幅度的最大值,也就是说,买入产品后,可能出现的最糟糕的情况。这两个指标在一般三方销售平台以及一些基金评级网站,比如晨星等,都可以查询得到。

通过以上对这两个指标的简单理解,我们就能知道,看起来最大回撤和波动率越小,代表基金越好。理论上,是没错,但实际上我们需要辩证地来看待这两个数据。

客观的说,只有业绩比较好的基金,同时最大回撤小、波动率小,才能说明是一只好基金。如果是在第一项——盈利能力上看,业绩比较差的基金,即使它波动率小、回撤小,也并不能说明它是一只好的基金,只能说明它的净值并没有什么波动。举个简单的例子,一只基金的净值常年都在1元到1.01元附近波动,确实波动性和最大回撤都很小,可是,你能赚到钱吗?

所以,仅从波动性和最大回撤这两个数据,无法单纯地评判一只基金的好坏,而是要结合收益率情况一起来看,同时要放到同类型基金中比较。换句话说,当你想在几只类型相同、业绩又都比较优秀的基金中挑选,不知道应该选哪只时,可以参考这两个数值,进行下一步的优中选优,而并不能单纯的认为,最大回撤50%的基金就一定比最大回撤10%的基金差。

在实际操作中,由于基金净值是每天变化的,这两个数值也会不停变化,以时时反映出该基金的抗风险能力。不过,普通的投资者很难有大量的时间和精力用以持续监测这些数据。我们在这里也只是做简单介绍,想要更客观、科学的挑选优质基金,应该是寻求专业的机构的帮助和建议。

【基金经理和基金公司也很重要】

买基金其实就是将你的钱,交给专业的人帮你投资管理。如果你要买的是指数型基金,那看不看基金经理,可能影响并不大。但是如果你买的是主动管理型基金,既然你雇了一个专业操盘手帮你买一揽子股票,并且他要帮你时时

我们建议大家最好选择两年以上从业经验,业绩突出且较为稳定的基金经理。稳定,要从两方面看,一方面管理业绩比较稳定,要横向看他在整体行业中的位置,因为这考验了基金经理的择时能力、选股能力、面对市场下跌的应变能力等等;另一方面,也要看基金经理任职年限的稳定性。在中国,基金经理平均在职年限约为1.64年,所以一个基金经理的稳定性对于一支基金的表现至关重要。频繁跳槽的基金经理最好不要选。

同时,一个投资能力经历过历史检验,穿越过牛熊周期的基金经理,更容易看得出真实的实力——牛市的时候大家业绩都好看,比的是能否及时止盈;熊市的时候就更考验其选股能力了,看看最大回撤,便知其投资风格如何。

如果一个基金经理还同时管理着多只基金,那也不妨看看那些产品的表现如何,这样可以对基金经理有一个全方位立体的了解。

那什么有算是“好”的基金公司呢?简单说就是有历史、口碑好、业绩优、研究团队佳。

有历史,是要选一些成立时间较长的基金公司,最好超过5年,能够穿越整个牛熊周期,更能帮助我们判断在不同市场情况下,基金公司整体的投研能力和水平;口碑好,是指社会公众、媒体等对它的评价较好,没有什么负面消息;业绩优,是说公司的大部分基金产品都能获得比较好的业绩表现,如果一家公司底下只有一只基金表现比较好,那并不能称得上是一家好的基金公司;研究团队佳,意思是公司不只是靠一两位明星基金经理支撑,而是有较强大的研究团队,不至于在明星经理跳槽后,某只基金的业绩受到较大的影响。

【如果能够抓住热点的投资主题就更好了】

这一维度对于普通投资者来说,是有一定操作难度的。因为市场随时在变,如果市场行情波动较大,且热点轮动频繁,我们会更倾向于一些中小规模且风格多变、调仓灵活的基金,来捕捉市场的机会;而在市场相对平淡,出现存量资金互相博弈的行情时,一些以大型股为主要投资方向的基金,稳中有胜,可能是更佳的选择。如果追求短期收益,这一点就更加尤为的重要了,要随时

以上四点,是在同类型基金中挑选更优产品时,需要考量的几个维度,我们需要综合来看,才能挑选出更适合当前市场的基金,强化自己的基金篮子,进而增强收益。而如果想要做到更好,对于基金产品是应该进行实时监测的,如果遇到突发情况,比如:更换基金经理、排名大幅下挫、热点的轮动、基金规模较大从而认购状态发生变化等等,都应该随时进行调整。当然,这部分确实超出了大部分普通投资者的精力范围,有条件的情况下,还是应该寻求专业机构的建议。