另外也有网友爆料,近日揭西河婆、普宁南华路也有身长数米、体型如手臂般粗的大蟒蛇出没,十分吓人!

一:蚂蚁杭州基金销售有限公司

北京展恒基金销售有限公司是一家按照国家规定正规成立的专业基金销售企业,公司成立于2011年注册资本三千万,公司是很正规的可以信赖的二:蚂蚁杭州基金销售有限公司可靠吗

题主有这个疑惑,说明还没有弄明白基金运营过程中,各个机构所负责的角色定位啊。

首先,支付宝在基金运营中的角色是代理销售,负责提供申购赎回的交易平台。基金运营涉及到的角色包括:

- 管理人:一般就是基金公司自身,负责投资管理。

- 托管人:必须是有托管资质的商业银行或其他金融机构,负责资金安全。

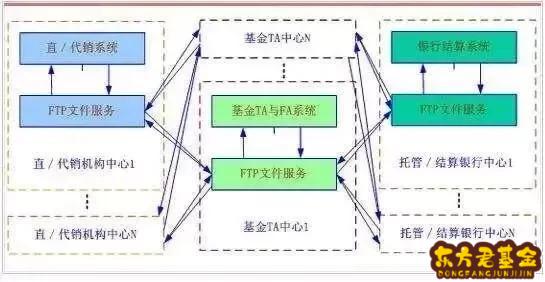

- TA:可以是专门的机构,中登,即中国证券登记结算有限公司(外置型TA);也可以是基金公司自己的TA部门(内置型TA)。TA负责基金的账户管理、份额登记、净值公告、分红计算等等。

- 销售:包括直接销售(基金公司自己的直·销中心)和代理销售(比如,主要是银行、以及天天、支付宝这样的第三方互联网平台)。销售主要是负责为广大投资者提供一个可以进行交易的平台或渠道。

那么很明显,支付宝在整个基金运营的过程中,就是起到一个代理销售的作用。说的直白一些,它就是帮着基金公司买卖基金,顺便赚一点流量和渠道费。

所以,支付宝上的基金能不能买?当然可以买。

因为投资者通过支付宝购买的基金,跟从银行或基金公司购买的基金,是一样一样一样的,唯一的区别就是购买的渠道不同。既然可以从银行购买基金,那么当然也可以从支付宝购买。

这个就跟购买火车票类似,大家可以直接去车站售票大厅购买,可以在小区附近的代售点购买,也可以通过手机APP购买;无论那种途径购买到的火车票,都是一样一样一样的。

其次,基金的安全性,不是由支付宝这样的代理销售平台负责。如果说风险大小,是指资金安全,那么,基金的资金安全是由托管人负责的。

前面说了,支付宝只是基金的代理销售平台,是帮者基金公司买卖基金的,只负责提供买卖渠道。

那么,整个资金的流转就是:

- 投资者通过支付宝购买基金的钱,并不会留在支付宝;而是每日结算后,再全部划转给对应的TA(注意不是划给管理人,管理人除了投资增值之外,真的什么都不管理)。

- 由于一支基金通常不是只有一种销售渠道,而是可能有多家银行或是多家平台都在代理销售;那么TA需要把每支基金不同销售渠道的买卖数据汇总轧差,再跟对应的托管行做清算。

- 最后基金的净申购会全部由TA划转到托管行对应的专属托管账户里,由托管行保管资金,并且监督管理人合法合格地使用这笔资金投资。

所以,投资者无论通过什么渠道购买的基金,这笔资金最终都是要进入托管行的对应托管账户里。申赎的资金都只是通过支付宝的渠道流转一下而已,并不会过多停留。

从这个意义上讲,支付宝就算垮了对基金的安全性也没有任何影响,因为钱根本不在它那里。基金的安全性,是由专业的托管行来保障的。

这一点上,通过支付宝购买的基金,跟通过其他渠道购买的基金,也是一样一样的;并不存在,通过银行或者基金公司购买的基金,就比通过支付宝购买的更安全这种说法。

回到火车票的例子,这就像,无论是在车站售票大厅、小区代售点还是通过手机APP,买到的火车票都是真的,都可以去车站乘车使用,不存在哪种渠道购买的火车票更安全的问题。

第三,基金的收益高低,也不是由支付宝这样的代理销售平台负责。如果说风险大小,是指基金收益,那么,基金的收益高低,是由管理人来负责的。

管理人只有资金的使用权,它会决定基金的钱用来投资什么,如何投资。

而它的每一笔投资指令,都必须先经过托管人的审核;审核通过,托管人才会按要求给他划款。

整个投资的过程,从决策到实施,都没有支付宝这样的代理销售平台什么事。

所以,只要是同一支基金,那么无论通过什么渠道购买,最后的收益必然也是一样一样的。

如果依然用火车票的例子做类比,这个就相当于,无论从什么渠道购买的车票,只要是同一车次,同等价位,那么车上环境必然是一样的,车速也是一样的。

不会出现从售票大厅买车票的用户,上车之后,就比通过手机APP购买车票的用户,乘坐体验更舒适,或者乘车速度更快捷的问题。

综上支付宝作为基金的第三方代理销售平台,当然可以通过它购买基金。

支付宝上买到的基金,跟通过其他渠道,比如银行,买到的基金是一样的,安全性和收益性都没有任何差别。

购买渠道的不同,仅仅可能影响到申购赎回的费用。目前看支付宝这样的第三方销售平台的收费,相比银行等传统销售平台还要更优惠一些。

所以,可购买基金的渠道越多,销售平台间的竞争也就越激烈,对投资者来说,其实是能从中得利,降低成本的一件好事。

我是仁义礼智投,国有商业银行总行注册国际投资分析师,有关投资方面的问题欢迎大家相互探讨交流。码字不易,各位老铁都看到这了,不妨点个赞再走吧。PS:我不是什么小编,如果嫌ID太长,一定要起个昵称的话,就叫我投帅吧。。。

三:蚂蚁杭州基金销售有限公司余额宝

支付宝设立的银行卡大额资金转余额宝是非常靠谱的。而且这样方便了直接转入,如果不开通,那么只能每天转3万。所以可以大胆放心的开通。支付宝毕竟现在是金融以及政府机构启用的终端,是很安全的。可以放心使用。四:蚂蚁杭州基金销售有限公司客服电话

官方认证客服电话为95188。蚂蚁金服是一家旨在为世界带来普惠金融服务的科技企业。

蚂蚁金融服务集团是浙江阿里巴巴电子商务有限公司的子公司,起步于2004年成立的支付宝。

蚂蚁金服以“为世界带来更多平等的机会”为使命,致力于通过科技创新能力,搭建一个开放、共享的信用体系和金融服务平台,为全球消费者和小微企业提供安全、便捷的普惠金融服务。

2013年,支付宝母公司——浙江阿里巴巴电子商务有限公司,宣布以其为主体筹建小微金融服务集团,小微金融服务人群锁定为小微企业和个人消费者。

2014年10月16日,小微金融服务集团以蚂蚁金融服务集团的名义正式成立,旗下业务包括支付宝、支付宝钱包、余额宝、招财宝、蚂蚁小贷和网商银行等。

五:蚂蚁(杭州)基金销售有限公司属于余额宝吗

在互联互通的背景下,支付行业新的竞争格局正在重塑,深化平台服务,打造融合更多场景、服务的开放性平台已经成为业内共识。作为以支付为基础的开放平台,支付APP是最重要的C端业务入口,也是各家平台进行业务升级、业务创新的关键。

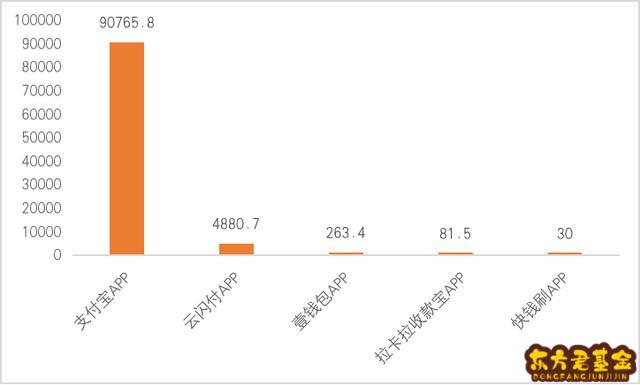

目前,在头部的独立支付APP中,支付宝APP、云闪付APP备受瞩目。据互联网周刊发布的2021年中国第三方支付50强企业名单,在独立支付APP中,支付宝APP、云闪付APP、壹钱包APP、拉卡拉收款宝APP和快钱刷APP位居前列。在注册用户方面,支付宝APP的注册用户数已超过13亿,云闪付APP的注册用户数已超过4.5亿。在月活用户方面,支付宝APP、云闪付APP也优势明显。

图1:头部支付APP 2021年12月月活(单位:万)

资料

从平台定位来看,支付宝APP将自己定位为“生活平台”,云闪付APP将自己定位为“银行业统一APP”、“移动支付管家”。作为头部支付移动端,支付宝APP、云闪付APP都还在积极推进场景拓展和产品创新,已发展成为融合了支付、生活服务、政务服务、理财、保险、公益等多个场景与行业的开放性平台。其中,作为支付APP的核心场景,财富管理场景(金融理财场景)至关重要,相关领域的细分业务表现,反映出支付宝APP、云闪付APP客户端各自的核心竞争力。本篇文章将围绕两大头部支付APP在相关金融场景的业务布局展开。

一、银行卡管理:云闪付主打免费模式,支付宝主打免费+付费组合模式

作为银行业统一支付APP,用户通过云闪付APP即可绑定和管理各类银行账户,并使用各家银行的移动支付服务及优惠权益。和支付宝APP相比,云闪付APP的金融理财禀赋在银行卡管理方面特别突出。在借记卡转账、信用卡还款方面,云闪付APP均免费,支付宝APP则打出“组合拳”,实行基础额度免费,超出额度付费模式。在银行卡免输入卡号添加、信用卡申请方面,云闪付APP合作的银行数量明显超过支付宝APP。

表1:云闪付APP、支付宝APP部分银行卡业务对比

资料

二、理财产品:云闪付主打低风险产品,支付宝覆盖不同风险等级产品

在理财方面,支付宝APP上架的银行理财产品、基金产品等层次更丰富,覆盖低风险、中低风险、中风险3个风险等级,云闪付目前上架的所有的理财产品都是低风险产品。在低风险的基金产品中,支付宝APP上的理财产品收益也明显高于云闪付APP上的理财产品。其中,作为热销理财产品,天弘永利债券B近一年净值增长一度接近12%。

表2:云闪付APP、支付宝APP基金理财产品对比

资料

目前,两家支付APP上销售的理财产品主要是基金理财产品。从牌照资质方面来看,云闪付没有基金销售牌照,只有基金支付牌照。通过使用广发银行、民生银行等银行二类户的方式,云闪付APP上的用户可以直接使用云闪付支付通道进行充值。

支付宝既有基金销售牌照,又有基金支付牌照。对于理财小白而言,在支付宝APP上购买基金最为方便,可以用银行卡也可以用余额宝直接进行支付,但是余额宝在赎回提现的时候,需要支付提现手续费。此外,用余额宝在支付宝APP上购买基金,并非同卡进出,而是与余额宝关联的虚拟账户控制下的多卡进出。

截至2021年三季度末,支付宝APP的基金产品运营主体蚂蚁(杭州)基金销售有限公司,在中基协发布的销售机构公募基金销售保有规模百强榜中排在第二位,其中股票+混合公募基金保有规模6810亿元,非货币市场公墓基金保有规模11954亿元。

表3:云闪付APP、支付宝APP基金产品运营模式

资料

三、信用贷款:云闪付主打最高20万额度信贷群体,支付宝覆盖不同信贷群体

在信用贷款方面,目前云闪付APP上架了3款最高20万额度的信用贷款产品,支付宝APP上架了花呗、借呗、备用金3款信用贷款产品。总体来看,云闪付正积极发力信用贷款,相比支付宝APP通过花呗、借呗、备用金对不同信贷需求细分人群的多层次布局,云闪付推出的最高20万信用额度对于偏大额信贷需求的用户群体,吸引力也很大。

表4:云闪付APP、支付宝APP信用贷款产品对比

资料

蚂蚁集团旗下公司通过支付宝APP促成的信用贷款,自营部分拥有牌照,与金融机构合作的部分,蚂蚁集团不承担信用风险。而云闪付APP则主要通过与其它银行合作发放信用贷款,目前主要与3家银行合作。

表5:云闪付APP、支付宝APP信用贷款运营模式

资料

四、保险产品:云闪付主打健康险,支付宝保险产品品类丰富

在保险方面,云闪付APP一共上架了超过20款保险,涵盖健康险、意外险、旅行险、财产险。支付宝APP一共上架了超过150款保险,除了基本保险险种,支付宝APP还上架了惠民保、车险、公益保险、养老金、积蓄金、教育金等品种。在健康险方面,此前的相互宝下架之后,支付宝APP又上架了由中国人民健康保险股份有限公司承保的相互宝的替代产品“健康福·重疾1号(大病版)”。截至2022年1月23日,已经有超过1000万人开启“相互宝延续保障方案”。

表6:云闪付APP、支付宝APP上架保险产品对比

资料

从保险牌照资质来看,目前支付宝APP上的保险业务,其运营主体是蚂蚁保保险代理有限公司(以下简称“蚂蚁保”)。蚂蚁保成立于2016年9月,注册资本5000万元人民币,2017年7月获批保险中介牌照,该公司由蚂蚁科技集团股份有限公司全资持股。

目前,云闪付并未获得保险中介牌照,和信贷、理财业务一样,云闪付APP的保险业务也是合作模式,为保险公司导流,即用户登录云闪付APP保险页面,云闪付APP授权给第三方保险公司用户信息,用户完成投保。以惠民保“辽宁百万保”为例,该保险产品由中国银联辽宁分公司携手融盛财产保险股份有限公司合作推出,用户在云闪付APP上购买相关产品,需要将相关信息经由云闪付APP授权给融盛财产保险股份有限公司。

表7:云闪付APP、支付宝APP保险业务模式

资料

五、总结

作为头部支付平台,云闪付APP和支付宝APP的定位和功能有一定差异。其中,云闪付APP主要立足银行业的支付需求,汇聚各家机构的移动支付功能与权益优惠,致力成为消费者省钱省心的移动支付管家。支付宝APP则主要基于阿里系的平台业务展开,打造以每个人为中心,以实名和信任为基础的生活平台。

在财富管理场景,云闪付与支付宝各自的优势鲜明。云闪付的银行卡管理主打免费模式,大额信用贷款额度稳定、选择品种较为丰富。支付宝在代销理财、保险产品方面夯实自营模式,产品丰富、经营稳健、群众基础深厚。

未来,云闪付APP与支付宝APP将会强化自有平台的传统优势,也会积极探索新场景,加大存量服务内容创新,打造各自平台的区分度,进而形成不同支付平台之间的功能、服务、场景补充,各美其美,为用户提供更多元化的服务。

End.