但是我的投资策略是,例如医疗我买了赵蓓的三支和葛兰的一支。都轻仓,以备后面跌的时候补仓低吸,买基金说白了,就是为了低吸。然后当达到自己可以止盈的位置,就先赎回一支基金。其它的留下,如果继续上涨留下的几支不至于踏空。如果下跌,那也及时止盈了一支,可以用止盈的再补留下的基金仓位,进行低吸。这和买一支基金,然后分批止盈,是一个道理。

目前,前沿医疗前一段止盈了,今天养老产业止盈了。留下医疗保健和中欧医疗混合。

一:工银养老基金001171

现在买基金股票真的不是好的选择,认识很多人都是买股买基金被套的非常厉害,而且要是买过基金的人就会发现基金很难挣钱,股市好的时候他挣不了多少钱,股市跌的时候,亏的特别多,建议你慎买。即使要买,也先讲一些投资的种类之间的优缺了解一下,不然风险非常大的!二:工银颐享安泰养老基金

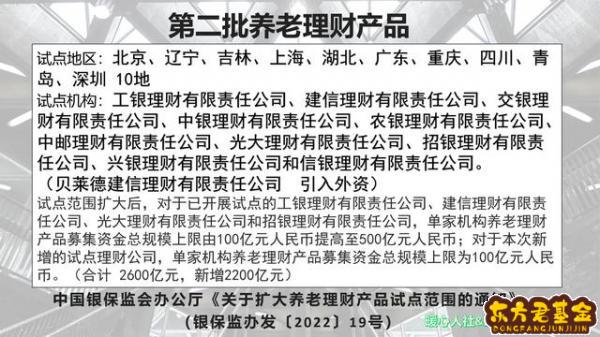

从去年开始,我国开展了首批养老理财产品试点。银保监会选择了四家银行的理财子公司:建信理财、光大理财、工银理财、招银理财率先进行试点。

首批试点的4只理财产品,发行规模400亿元,迅速被抢空。为什么呢?这。这批理财产品的优势有两个:第一风险低,第二收益高。风险等级普遍是二级,中低风险。业绩比较基准上下限比较诱人,分别是5.8%到8.0%、5.8%、5.0%~7.0%。

这不,按照银保监会办公厅《关于扩大养老理财产品试点范围的通知》,原先的试点地区有四个扩大为十个,试点机构也有原先的四个增加为十个。作为合资品牌,贝莱德建信理财有限公司参照执行。

本次发行规模,原先的四家理财公司规模上限由100亿元提高至500亿元,新增的试点理财公司规模上限为100亿元。这样算起来,养老理财产品的规模由过去的400亿增加至2,600亿。

目前,已经登记的14种养老理财产品中大多数是五年期的理财产品,业绩比较基准利率在5.8%~8%之间。

这些养老理财产品有风险吗?请注意这三点:

第一,业绩比较基准利率不再是预期收益率。本次发行的养老理财产品全是净值型理财产品,其利率也是业绩比较基准利率。

业绩比较基准利率只不过是基金经理的考试及格线而已,有可能及格也有可能不及格。自从资管新规实施以后,培养投资者自己承担风险意识的责任,也是国家的基本要求了。也就是说这些养老理财产品,最坏的情况就是有可能亏本,甚至可能会全军覆没。这就是专家所谓的风险。

但是概率是相当相当的低。理财产品全部亏损的概率差不多相当于中农工建交等大型商业银行倒闭的风险。不过,也确实有可能实际收益率达不到要求。毕竟这一段时间以来的股债双杀了,已经导致了不少银行净值型理财产品出现亏损了。

第二,这些理财产品多是长期封闭的。基本上都是5年期的理财产品,封闭期内不可以赎回。这代表了这些理财产品的流动性较弱,万一我们遇到急事急用钱,也只能看着理财产品形态。

或许后期国家也会完善有关的信贷政策,比如说可以通过实现养老理财产品抵押变现等方式,满足人们的短期现金流需要。

收益率高低与风险高低和流动性好坏是密切相关的。如果我们对于收益的期望比较高,就应当选择更高风险的理财产品,同时流动性越差可以带给我们的收益率就越高。

第三,家庭理财规划的合理搭配。在选择养老理财产品的时候,这种钱应当定性为长期稳健保值增值的钱,总体投资比例一般不建议超过家庭总资产的40%。实际上,大家熟悉的房地产投资也属于这类资产。

另外,有条件和经验的个人,应当将家庭资产的30%投资于股票或者股票类基金等高风险、高收益的产品,能够带动家庭资产的快速增值。

用于应对意外的资产,一般也要保证留下家庭资产的20%。最好是购买一定的保险,通过杠杆效应减少转嫁有关影响。

留存10%的家庭资产,作为家庭的日常开支或者其他应对。

总体来说,我们的国民已经富裕起来了,现在已经到了大家需要加强理财知识学习的时代了。但是就跟孩子学习一样,必须要做大量的练习,才能成绩好,一定要做好心理准备呀。

三:工银养老基金买多少合适

风险,越低越好;收益,越高越好?那么业绩比较基准高达5.0%-8.0%,主打稳健,还是银行自己发行的产品能满足你吗?

最近,工行、建行、招商、光大四家大行的理财子公司响应政策分别在成都、武汉、深圳和青岛四个试点城市推出了各自的首款银行养老理财产品(见下表)。根据报告,销售异常火爆,建信的产品三个小时就募集了近20亿,招商和光大的产品更是开卖两个小时内就售罄,热度直逼储蓄国债。

那么养老理财产品又是一款怎么样的产品呢?工欲善其事,必先利其器。接下来小叶就围绕着大家关心的一些问题,跟大家一起来学习一下这个新物种。

为什么要单独发行这类养老主题的产品?人口老龄化和少子化是一对困扰着当下社会的难题。随着社会的发展,居民退休后仅靠国家养老金恐难于维持舒适的生活品质。因此,国家也在不断地鼓励居民建立基于个人意愿和完全积累制的个人养老储蓄计划,又称养老第三支柱。

中国银保监会9月10日发布《关于开展养老理财产品试点的通知》称,结合国家养老或金融领域改革试点区域,选择“四地四家机构”开展养老理财产品试点。试点期限暂定一年,其间单家试点机构养老理财产品募集资金总规模限制在100亿元以内。这才有了前面四家银行发行的首批养老理财产品。

养老理财产品有哪些特点?一是稳健。养老理财产品设计以安全策略为主,产品主要投向为固定收益类资产,固定收益类资产普遍占到了投资比例的80%。首批产品中除光大理财为混合类外,其余4只产品类型均为固定收益类产品。5款产品中有4款产品的风险等级都是中低等级。四家银行的产品都引入了目标日期策略、平滑基金、风险准备金、减值准备等方式,进一步增强产品风险抵御能力。总之,稳字当先。

二是长期。养老理财产品旨在引导投资者合理规划养老理财投资,树立长期投资、合理回报的投资理念。首批养老理财产品期限相对较长,都在5年以上。

三是普惠。首批养老理财产品起购金额低至1元,总费率收取远远低于其他理财产品。

养老理财产品跟一般理财产品有什么区别?养老理财产品的期限比一般理财产品长。一般银行发行的理财产品时间期限都集中在1-2年期,2年以上的产品屈指可数。而首批发行的养老理财产品期限都在5年以上,刚好弥补了长期限产品不足的问题。

养老理财产品的收益比一般理财产品高。

养老理财产品独占“养老”字眼。不是所有理财产品都能用“养老”冠名的,本次试点产品由指定试点机构在特定区域内发行,只有符合相关条件的产品才可以用“养老理财产品 ”字样, 其他机构及产品则不允许使用这一名称。

养老理财产品设置了提前赎回的安排。我们知道银行的一般理财产品,中途是无法赎回的。而工银理财、建信理财和招银理财设置有分红条款,因为试点的养老理财都是5年期,比普通理财要长,相当于可以多一些流动性选择,也符合养老理财,考虑了中途万一出现需要用钱情况。另外一个最大的不同,就是另一方面,针对投资者罹患重疾等特殊情形,设置了提前赎回安排,这一点还是很人性化的。

哪些人可以购买银行养老理财产品?本次首推产品的投资起点金额都是1元,相当于是不设门槛了。但是,因为目前的产品是试点,所以只在武汉、成都、青岛、深圳有首批试点的银行购买到养老理财产品。四个试点地区符合条件投资者可持当地个人身份证赴对应机构的销售网点处,或通过网上银行、手机银行等途径购买养老理财产品。不是这四个地方户口的朋友暂时就只能看着了,不用想着过去这些地方买,去了也买不了的。

另外,因为工银理财的产品是此次发行的产品中唯一一款中等风险的产品,所以对投资人的风险承受能力的要求也更高。65岁以上的人群可能会因为风险评测的评分达不到要求而无法购买该产品。养老产品真正的老年人却无法购买,有没有人跟我一样觉得宇宙大行的操作怪怪的?

目前从中国理财网上的数据来看,除了工银理财的产品还在售外,其他四款产品应该都已经卖完了。建信的产品在本月23号还有一波募集,相信其他银行也会有下一期的发布。感兴趣的可以

这次银行的养老理财产品看上去各方面都挺香的,但是小叶还是要提醒各位几句。首先,理财产品毕竟是理财产品,“理财有风险,投资需谨慎”这句话要时刻记在心中。尽量选择风险较低的产品,尽量选择自己信得过的大银行,养老钱必须“小心驶得万年船”。其次,养老理财产品毕竟是新产品,没有经过时间的考验, 要做好吃螃蟹的心理准备。提示完风险后,那么我的问题来了。你会买吗?

有的朋友可能又要说了,什么养老理财产品,不会又是一轮割韭菜吧?小叶觉得吧,银行还没那个胆子动老年人口袋的心思......你们觉得呢?