一:海天味业股票股吧东方财富

大盘走牛,该股也会上涨。只要守住20日均线,可以持有。您好!000613中期压力8.68, 短期压力8.21, 中期支撑6.92, 短期支撑7.41。建议:参与者不积极,高抛!不要做长线,个人观点供参考!

二:天味食品股吧东方财富网

天味食品2022年4月26日在一季度报告中披露,截至2022年3月31日公司股东户数为4.15万户,较上期(2022年2月28日)减少1642户,减幅为3.80%。

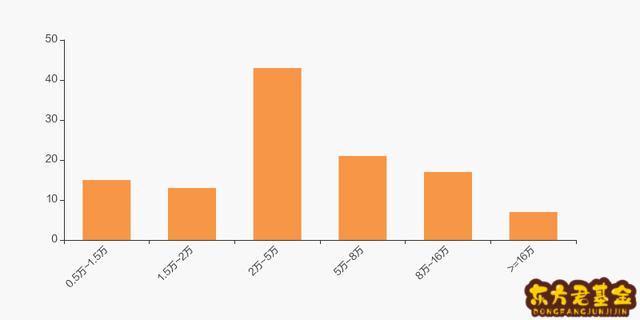

天味食品股东户数低于行业平均水平。根据Choice数据,截至2022年3月31日食品饮料行业上市公司平均股东户数为5.95万户。其中,公司股东户数处于2万~5万区间占比最高,为37.07%,天味食品也处在该区间范围内。

食品饮料行业股东户数分布

股东户数与股价

2021年6月30日至今,公司股东户数有所下降,区间跌幅为3.93%。2021年6月30日至2022年3月31日区间股价下降39.08%。

股东户数及股价

股东户数与股本

截至2022年3月31日,公司最新总股本为7.54亿股,其中流通股本为1.86亿股。户均持有流通股数量由上期的4297股上升至4467股,户均流通市值8.01万元。

户均持股金额

天味食品户均持有流通市值低于行业平均水平。根据Choice数据,截至2022年3月31日,食品饮料行业A股上市公司平均户均持有流通股市值为52.02万元。其中,25.86%的公司户均持有流通股市值在10.5万~23万区间内。

食品饮料行业户均流通市值分布

沪股通持股

2022年3月31日,沪股通持有天味食品的股份数量为462.27万股,占流通股本的2.49%,较上期(2022年2月28日)的356.73万股上升29.59%。

沪股通持股图

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

三:海天股份股吧东方财富

为什么海天味业市场到达3000亿以上,超过了房地产行业的龙头公司万科,卖酱油的真的强过卖房子的吗?实际上不能简单的感性对比,需要从两者的业绩、增长以及行业的特性来进行分析,导致海天味业市值超过万科的原因,是因为估值的差异造成。

一、海天味业和万科的市值海天味业至2019年9月6日,最新市值为3049.53亿元,超过3000亿元。而万科最新的市值为3039亿元,海天味业的市值已经超过万科,靠的就是卖酱油,两个公司都是属于专注主业发展的公司,没有进行多元化扩张。

从海天味业的营收占比来看,食品制造业营收163.07亿元,占比96.73%,为绝对的主营业务。

从万科来的营收来看,房地产收入2846.21亿元,占比96.61%,为绝对的主营业务。

海天味业和万科当前的市值较为接近,我们接着对比一下各自的业绩情况:

海天味业:2018年实现营收170.34亿元,同比增长16.8%,实现净利润43.65亿元,同比增长23.6%。

再看万科的情况:2018年实现营收2976.79亿元,周比增长22.55%;实现净利润337.73亿元,同比增长20.39%。

通过对比,可以看到,万科营收是海天味业的17.47倍,万科净利润是海天味业的7.73倍。可能很多人会郁闷了,万科的营收和净利润既然都是海天味业的数倍,市值应该也是其的数倍之多,为何市值还没有海天味业高呢?

三、估值差异导致市值差异这就是股市有趣的地方,股票的市值,股价,并不能简单的用业绩去测算,本身上市公司的市值里包含了一定的虚拟资产,这部分虚拟资产就是投资者的财富增值。投资,投的是未来,大家之所以看好一只股票,并不是因为它现在有多好,而是大家觉得它未来有多好。

这就可以解释出这一奇怪的现象了。

看一下两家公司的市盈率估值情况,海天味业的市盈率估值为70倍:

而万科的市盈率估值为9倍:

海天味业市盈率估值为70倍,而万科的市盈率估值仅为9倍,市盈率估值的差距,将净利润之间的差距转换化至市值上了。虽然海天味业过去市盈率一直都比较高,但是海天味业的业绩一直保持了持续的增长,并且投资者认为未来这种增长在较长时间内依然会保持下去,因而愿意给予更高的估值。

而万科则是房地产行业,在2005年那段时间,其实万科的估值也很高,因为当时房地产行业非常火爆,在可预期的较长时间内,大家都看好房地产的潜力,因而给予万科较高的估值,但随着经济增长的放缓,房地产面临更多严厉的调控,部分投资者信念开始动摇,不但对未来房地产的增长潜力存疑,甚至开始担心房地产泡沫的破裂,不再对地产股给予高估值(行业内的保利地产、招商蛇口、金融界估值均非常低)。

四、未来依然充满变数既然是因为估值的差异导致了市值的差异,那么现在海天味业的市值超过万科,也只是目前特定历史进程下的结果。就好比当年房地产业处于高速发展的时候,万科享受高估值一样,现在的海天味来也是因为持续的增长预期享受到了高估值。

海天味业不但享受到了高估值,还享受到了巨大的估值溢价,以同类公司为例,同样做调味品行业的公司中炬高新市盈率仅52倍,千禾味业市盈率仅42倍,海天味业比同类公司估值基本上高出了50%以上,这种估值溢价是来自于投资者对海天味业龙头地位的过度乐观,认为海天味业不但能保持高增长,还能通过挤压动作抢占行业内其他公司的份额。

如果把范围扩大来看,不限于调味业,而扩大到食品消费行业来看,白酒行业的龙头公司贵州茅台目前市盈率为40倍,海天味业估值比贵州茅台高出了75%,乳业龙头伊利股份市盈率为27倍,海天味业估值比伊利股份高出159%。因此,仅就估值而言,海天味业目前是明显高估的,如果未来业绩不能出现持续的增长,只要增速出现放缓,就可能出现“杀估值”的风险,就将面临较大的调整压力。

而从万科来讲,本身房地产行业现在受到政策调控的影响,未来房价持续大幅上涨的潜力已经很小,房地产行业已经不再处于朝阳行业,但本身作为龙头企业,抗风险能力较强,只要业绩没有出现大幅下滑,就目前的估值水平来看,风险也不是很大。

但是如果未来房地产持续进入寒冬,资金转向制造业等实体,则房地产行业的增长就难以持续,假设业绩下滑,那么目前的低估值也并不能提供足够的投资安全势,因为业绩下滑的话,市盈率本身就会上涨,它是一个动态变化的数值。

因此,未来谁的市值会更大,一切都是未知的,股票的未来价值取决于未来能否持续创造新增价值,以及保持一个合适的估值水平,毕竟好公司也要有好价格,才能称得上是好投资。

总结:海天味业与万科处于不同的行业,一个是调味品消费行业,一个是房地产行业,前者受到宏观经济影响较小,成长稳定,投资者因乐观预期给予高估值,但海天味业的估值水平明显有泡沫的成本,如果未来业绩不达预期将面临较大风险。而地产行业,因为已经过了高速成长期,现在市值给予较低估值,相对来说有一定安全垫,但未来的走向,依然取决于未来业绩的变化。

四:味知香股吧东方财富网

不会,股票当前价格都是一样的,因为它们接入的地方都是沪深交易所的主机,你说的价格差别,可能跟程序有关,有除权的、有未除权,有复权的。