近日,各大上市公司密集披露年报,基金年报也是“新鲜出炉”,之前有带大家一起学习如何看季报,带你看看浙商大数据智选消费“一手资料”,那和同样截止日期的四季报相比,年报又多了哪些看点呢?我们一起先看下年报目录!

目录

1 重要提示及目录

2 基金简介

3 主要财务指标、净值表现及利润分配情况

4 管理人报告

5 托管人报告

6 审计报告

7 年度财务报表

8 投资组合报告

9 基金份额持有人信息

10 开放式基金份额变动

11 重大事件揭示

12 影响投资者决策的其他重要信息

13 备查文件目录

年报动辄几十页,我们可以重点看下以上标红的几项。

这些指标可以反映基金的盈亏情况,规模情况,长期短期业绩表现;

基金经理投资的理念以及对于后续市场的展望,对于基民投资有一定参考价值;

另外基金投资的行业占比,个股持仓,机构占比等情况,也可以让基民更了解这只基金是否和自己投资方向相符合。

相对于季报,年报披露的信息更为完善,也更加立足一年回顾和新的一年展望,主要有以下几点更值得关注!

一、管理人报告中增加对宏观经济和市场的展望

年报作为年度投资总结,基金经理在撰写投资策略的时候,更多的会从全年的维度对基金进行业绩归因。例如在浙商智多兴稳健一年持有期2021年年度报告中,基金经理对于这只“AI+绝对收益策略”基金,分季度进行回顾操作,以让投资者更清晰地了解基金经理的投资思路。

年报相对于季报更有看点的是基金经理对于全年的展望。例如在浙商智能行业优选基金的2021年度季报中,我们可以看到基金经理从三条投资主线剖析2022年的市场。

在浙商科创一个月滚动持有基金中,会看到基金经理从科技行业角度对全年的市场进行展望。

二、投资组合报告中会披露基金完整的持仓

相对于季报,年报会披露完整的持仓,相对于十大重仓,年报会更加详细展现基金经理的所有底牌,可以通过计算份额,看基金经理是“集中式”投资,还是喜欢“分散式”投资。甚至可以结合各个季度的季报,纵向去看基金经理的持仓,发现其偏爱的公司。

例如浙商科创一个月滚动持有基金,能看到基金经理其实是覆盖了100多家公司,可见其“研究力”非常深厚。(以下图片仅为逻辑阐释,不做投资推荐)

年报作为基金公司各个维度给投资者的一份报告,是和投资者深入的一次沟通。除了以上提及,也可以关注下基金的持有人机构、基金规模等等。可以趁着这个机会去看看你追的基金经理,是否是你想象的样子。当然年报作为一季度末发布,会有一定的时滞性,在抄作业的时候可以参考,但也要注意不要刻舟求剑啦。

如果想了解浙商基金更多产品的季报,可以登录candidate-entity-word" data-gid="1039412" qid="6527567345282454798" mention-index="0">支付宝、天天基金【浙商基金财富号】基金页面【定期报告】查询。

基金有风险,投资需谨慎。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

一:支付宝理财年报怎么看

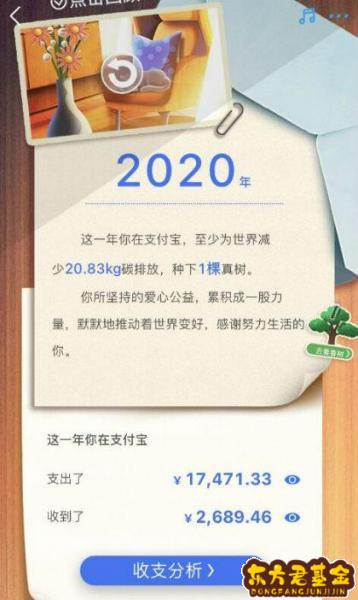

2020年已经结束,新的2021年已经到来了。1月4日今天凌晨,支付宝App内正式上线了2020年度账单,以图文并茂加配乐的形式向我们展示了这一年来发生的大大小小的事情。

在这份支付宝年度账单中,列出了2020年1月到12月份发生的

在支付宝2020年度账单最后,列出了这一年你在支付宝上的支出费用和收到费用,另外可以看你的收支分析以及余额宝等理财数据。这一年个人的碳排放节省了多少,蚂蚁森林种下了几棵真树。笔者的2020年度词是自在人生。

教你在哪看怎么查2020支付宝年度账单

在支付宝APP里搜索“年账单”就可以查看支付宝2020年度账单。

二:支付宝每月理财月报怎么看

怎么样让钱生出更多的钱?我个人觉得要通过投资理财,这样不影响正职工作的前提下打造睡后收入。

李嘉诚说过一句话:钱有四只角(脚),人只有两只脚,钱找钱胜过人找钱。

本人就是一个工薪阶层,风险承受能力一般,一直致力于工资理财这块打造一个稳定额外的收入渠道,现在人称被动收入或者睡后收入。

那什么是被动收入或者睡后收入?意思就是说当你今天不上班或者因为某些事情要请假几天,上班的人都知道请假不但没有工资还要倒扣工资,如果我有被动收入就不怕,就算没有工作的这几天我还有现金流入。

那怎么做到有被动收入或者睡后收入?这需要长时间的做挖渠开沟的工作,即推迟享受把积累下来的钱用来投资理财,并且开拓副业的一个长期积累过程。

具体我的做法如下,下面要说的是我通过十年时间建立起来的被动收入渠道:01.银行定期存款,生活理财的保险柜。

刚步入工作那时第一年薪水才一千多,我每月固定工资一发到银行存一年定期500元,这样一年下来我就有十二张存单。

通过努力工作我从一名普工升为副组长,工资也水涨船高,从每月存500元变成存1000元,做法都是把前一年钱取出合在一起存。

投资自己是最稳赚不赔的理财,不怕吃苦努力工作提升自身价值,我从副组长到组长再到副主管助理,最后到现在的生产主管,我用了7年时间。

定期存款攒到十几万我就不在存银行了,后续的把一年期转为三年定期就不再管它。现在每个月稳定为我贡献600元左右利息。

02.手机理财让我的收益突发猛进。

马云余额宝的横空出世让全民理财成为可能,那时余额宝收益高达4.8%,后续的工资一发就不再存银行,直接放余额宝。

后来余额宝收益逐渐下降,我又把里面的钱全部用来购买定期理财,保证收益。

另外每月工资划拨一定比例定投基金,每年也为自己贡献不少力量。

当然了孩子教育金保险和自己的全民保一个都没少,每个月固定700的支出保证未来的享受。

通过支付宝理财月报可以看出,支付宝这块为我贡献每月800元左右收入。(看截图,有图有真相😊)

03.开源,打造自己的副业。

平时有时间就刷刷手机app每月弄点手机费—小钱,一年也有几百收入虽然少,但蚊子腿再小也是肉。

通过不断的寻找,接触了今日头条知道了悟空问答,只要回答问题就有收益,这个不正是最适合我的副业?不怕耽误正常工作,回答自己擅长领域还有钱拿!

于是开始废寝忘食的看那些大神是怎么开通收益,吸取经验。经过不断努力,疯狂的时候一天回答5道问题以上,终于过了四个优质回答,今日头条也如愿以偿的为我开通收益。

现在每天有时间就答题,粉丝不多没事慢慢积累,现在平均一天20元以上,一个月创收600元以上

综上,我现在为自己开拓三个额外收入渠道总共每个月多收入600+800+600=2000元,并且这个数据不是一成不变的,随着能力的提升其具有成长性。