1、哎,今天盘面看,市场上只剩下(或只认)光伏,锂电池,芯片,高端制造四个板块了,好像其它所有板块变成空气似的不存在了。 今天这四个板块里面很多票都创了新高或历史新高,其余的所有板块,疲软的继续疲软,无人关注的继续无人关注。

这四个板块除锂电池外,其余三个都是我从 3月25日开始和4月16日开始,博客一直强烈看好,天天说的三大板块,未来半年继续看好的板块, 尤其是中小盘的高端制造业成长股,我认为下半年他们是绝对的主角 !! 头部医药股也是我从4月16日开始看多的板块,但最近一周他们都在历史高位附近后,我博客明确说不再看好这个板块了,即使今天药明康德,迈瑞医疗、爱尔眼科等大幅反弹,但我依然不再看好这个板块下半年了,明年再说明年的事情。

2、今天我持有的 HANG *** 创了最近四个半月的收盘新高,我相信创历史新高也就明天上午的事情。 今天中小盘高端制造业板块中的富临精工、泰晶科技、惠伦晶体、宇瞳光学、华宏科技、康跃科技、新莱应材、钢研高纳、兰黛科技、蓝晓科技、天奈科技、建龙微纳、华测导航、晶瑞股份、正业科技这 15只票,全部创了历史新高或接近新高(以上个股都不再发表任何看法了), 涨幅从我博客最近半年,最近三四月举例高端制造板块时用到它们时,都涨了超 50% -- 100%; 两个月前我说高端制造业板块时,最先举例的另外一批股,如思源电气,顺络电子,中颖电子、江海股份,汉中精机、山东威达,伊之密这 7只票,包括其他板块的2只股鲁阳节能,鲁西化工, 两个月前这 9只票涨幅早已经超过 50%了(当时博客就说不再发表任何意见了)。 大家看见没有,以上24只票全部是我最近半年总共举例了才不到50只中的股,都有 24只涨幅超 50%--100%之间,可见这个我崇尚的“中小盘高端制造业绩优成长股”板块最近半年,最近三四月走的有多强,并不亚于你纯粹的、标准意义的光伏,锂电池,芯片三个最热门的板块, 这三个最热门板块里面大部分票涨幅也就 50%--100%,少数个股涨幅超 120%; 总体来说,光伏,芯片,锂电池,高端制造业四大板块,涨幅结果其实是一样的,说明了我把这四个板块并列是没有问题的,逻辑上验证也是成功的。

另外,最近很多低位的中小盘高端制造业板块个股也开始底部放量起来了,如中鼎股份、华伍股份、杭氧股份(这个去年大涨了两倍)、冰轮环境、天奇股份、克来机电、英威腾、中原内配,科士达、卧龙电驱、远东传动,精锻科技、博敏电子、宇环数控、博威合金、佳力图、鲍斯股份,另外两只 XXXX, XXX, 不好意思,我的备选票暂不公布也从不公布(最好的总是留给自己的,请网友们谅解),这19只票也属于中小盘高端制造业绩优成长股范围的, 未来一段时间的走势我会继续关注。 大家看,以上点名的都45只了,都基本快把我最近半年,最近三四月博客说的所有不超50只股涵盖完了,你要知道,我总共就举例了不超过50只票呀, 我没有点名的这个板块的票,至少还有100只呀。 以上盘面说明了什么? 说明了这个中小盘高端制造业绩优成长股,整个板块起来,已经是不容辩驳的事实了 !!! 如果你作为基金经理,眼里只有纯粹意义上的光伏,芯片,锂电池三个板块,而看不见中小盘的高端制造业股成批崛起,那么说明你并不适合当这个基金经理,因为这四大板块,涨幅其实是一样的呀。

2、我最近几周,对类似星网锐捷,浪潮信息等科技股,和对马应龙,江中药业等中药股的预测是正确的,当时他们拉升时就指出,这两个板块就是超跌反弹和主力做一波脉冲行情就跑的。 最近一周看,预测结果是正确的。这两个板块不建议未来再参与了,理由已经说了很多次了。

3、 大盘继续震荡慢慢向上,这轮行情要持有到10月中旬才结束,整个中小盘高端制造业绩优成长股,走完了行情,大盘才会止住上涨的步伐,目前还有三个月,这三个月这个板块不见顶,则大盘是安全的,短期即使有回调也是正常的,不改变趋势向上( 备注:在昨天大盘大跌时,昨天晚上我经过谨慎思考,改变预测的观点,把从3月25日开始这轮行情的结束时间,从7月1日结束修正为 10月中旬)。

说明一下,我举例的股都不允许网友买进一股,拒绝买进任何一股,否则亏损你自己负责。从不推荐任何股票是我的十年原则,从不公布我持仓股票也是原则。

一:中小盘高端制造业有哪些股票龙头

高端制造业股票很多, 中国制造2025概念股龙头包括但不限于如下:000410沈阳机床;600475华光股份;600580卧龙电气。于中国制造2025的相关投资机会,,智能制造和服务型制造适用于中国制造业的所有行业,未来将贯穿中国制造业由大变强的整个过程。其中,智能制造的相关投资机会来自于三个方面:一是智能控制装置,即工业自动控制装置发展趋向于数字化、智能化,可重点关注川仪股份、海得控制等公司;二是智能制造机器,即工业机器人、数控机床及智能化成套装备,重点关注机器人、天奇股份、博实股份、秦川机床等公司;三是智能终端产品,即能够融入智能化与网络化的智能型产品,重点关注三川股份等公司。而服务型制造是中国制造从卖产品到兼卖增值服务的转变,在此趋势下,中信建投看好工业服务和电梯后市场领域,重点关注上海机电、博实股份等公司。

二:高端制造业小盘股票有哪些

点赞了的2021发财,

本文是《价值事务所》的原创文章,第806篇。文章仅记录《价值事务所》思想,不构成投资建议,

都知道医疗是极好的赛道,各种10倍股,100倍股,但也是公认的复杂难学。现在,可能是你能找到的,最好上手,也是最通俗易懂的医疗投资课程来了。课程梳理了医疗庞大的体系,并拆解为15个细分赛道,再逐一剖析细分赛道的投资机会。让你从此掌握医疗投资方法,对各个赛道的投资逻辑了然于心,抓紧机会学习哟。

连向来嘴硬的董大姐都开始直播卖货,同时代的苏宁日子过得如何可想而知。

似苏宁这样的渠道商,最怕的从来都不是国美这样的竞争对手,而是渠道变迁。随着张近东卸任苏宁董事长,一个时代便被划上了句号。

但其实,苏宁的今天,早在2012年京东向其宣战时,就已经决定了。

时代大势不可逆,不过,要是深扒苏宁的底裤,其实还是有曙光存在的。苏宁旗下所有业务几乎都在亏损,所有业务几乎都在走下坡路,独独母婴保持了门店、收入、坪效各项指标的增长。

这让所长想起了曾经的百丽集团,同为渠道商的百丽受电商业务冲击比苏宁要早得多也要猛得多,2017年,其以531亿港元的身价黯然从香港市场退市,但两年以后,旗下的滔博运动却分拆独立上市,市值居然超过了百丽集团整体。

也许,同样的剧本,将来能在苏宁身上看到。

一个冷知识是,尽管电商在各行各业渗透率极高极快,但母婴方面还是以线下渠道为主,随便去个大型购物中心逛逛,亲子乐园、母婴商店比比皆是。

正是这样的情况,让咱们的创业板在前不久迎来一个新面孔,他就是——孩子王。

母婴是一个怎样的市场?还记得之前咱们讲过的中国飞鹤么?

当时所长就讲:奶粉行业,电商化的程度并不高,截止2020年,线上销售额也就占整个行业销售额的21%左右,剩下的,母婴渠道占了69%、商超渠道占了10%。

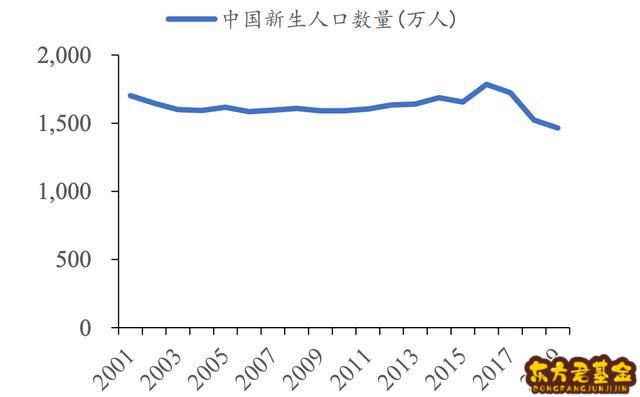

其次,由于近些年,国内的新生儿是一年比一年少,像奶粉行业做的基本就是3岁以前的婴幼儿生意,因此,随着新生人口数量下降,奶粉行业的人口红利其实已经没有了。

但是,虽说是存量市场,可又正是因为这个“存量市场”,让孩子成了大家的心头肉,家长们对孩子的重视,提到一个空前的高度。

以前,一家几个娃,能长大就行,别的基本放养,现在,一家就一个娃,还很多都是“老来得子”,爷爷奶奶、外公外婆、父母,各种围着转,再苦不能苦孩子,什么都得想法子搞最好的给孩子。

于是,国内的奶粉逻辑,非常像白酒,存量市场靠提价、提升集中度,高端奶粉成了类似茅五泸高端白酒一样的存在。

便宜的奶粉无人问津,越贵的奶粉越有人买。

上面这段话,挪到整个母婴行业的发展,一个字都不用改,整个母婴行业的逻辑就是消费升级、精致养娃。

给大家看一个数据对比:95后的母婴消费月支出占家庭收入比达到30%,而当时的80后养娃,数据则是25%。

精致养娃,大势所趋。

因此,和奶粉往高端走一样,母婴店也得往大了走、往高端走、往服务走,从过去单一的“母婴商品超市”向“商品+服务”多元扩展。

孩子王,正是这样的存在。

孩子王模式不同于爱婴岛、乐友一样的竞品,门店往小了开、扩张以加盟为主,孩子王,一开始就以大店为主、以直营为主,旗下门店平均2500平,最大的甚至能达到7000多平!

公司把店开这么大,正是考虑到要同时满足消费者购物、服务、社交等多重需求,因此,里面除提供母婴产品,还提供儿童游乐场及配套母婴服务。

并且,公司的门店已经从第一代普通线下门店升级为现在的第八代数字化门店,完成线上线下融合的数字化搭建,真正实现了会员服务、 商品管理、物流配送及运营一体化的全渠道购物体验。

要知道,即便母婴渠道以线下为主,但孩子王居然有30.79%的收入来自线上、孩子王 APP 更是在 Trustdata 母婴电商类 APP 排名位居第一。

这充分说明,孩子王走在了行业的前面。不过,这也不难理解,看看公司的股东构成就能猜出个1、2。

高瓴资本占了公司12.49%的股份,腾讯则占了3%。

公司本次上市募的钱,一多半用于开店,另一块大头就是用于加强数字化建设。

截至 2020 年末,孩子王会员人数超 4200 万人,较 2017 年初的 1154 万人增长超过 2.6 倍,其中最近一年活跃用户超过 1000 万人,会员贡献收入占公司全部母婴商品销售收入的 98%以上,在此基础上,公司还推出有付费黑金会员,从数据看,孩子王的收费会员收入和数量均显著增加,而且,付费会员的年消费金额显著高于普通会员。

啧啧啧,这让所长想到了京东plus会员模式(其实京东也是借鉴的亚马逊)。

我们看孩子王的收入构成,虽然现在依然以卖母婴商品为主(主要就是奶粉,简直是量价齐升),但销售商品占收入比已经从2017年的95%下降到了2020年的88%,说明,公司卖服务已经开始做起来了。

本就如此,漂亮国的历史早就向咱们说明,当国民年人均GDP超过1万美元时,制造业社会就会开始向服务业转型,而2019年,正好是咱们国家年人均GDP突破一万美元大关。

话说了这么多,现在咱们来看看孩子王近年业绩表现如何,毕竟,话说得再好听,也要实打实的业绩才能说话,嗯,漂亮就两字,除了去年受疫情影响没啥增长过去几年增长都十分稳健!尤其是利润!

写在最后出门逛一逛所长经常会发出感慨,xx店又黄了。

随着店铺租金、人力成本等越发高企、线上的高效率对线下的冲击,导致传统实体生意越发不好做。然,虽然如苏宁、国美、传统商超、百货等渠道商开始衰退,但线下也有新的东西在崛起。

一边是高度工业化、标准化、低客单价曲奇模式很容易跑通的便利店、奶茶店、鸭脖店;一边则是难以标准化、以服务为主、高客单价的美容院、医院、健身工作室、宠物、母婴、各种培训....

嗯,反正,线下是不会消失的,要么往死里便宜,要么往死里消费升级。

好公司需要好价格,收益确定性才更高,那什么样的价格才算好价格呢?价值事务所团队花了几个月,打磨了企业估值简易学习课程,实操性非常强。尤其企业研究实力还没有足够精深的,更需要估值配合,抓紧机会哦。