水利和ETF基金迎来重大利好。

一:水利基金怎么收取

你是哪个地方的,参考:提取时借:管理费用--水利基金贷:其他应交款(或其他应付款)--水利基金上交时借:其他应交款(或其他应付款)--水利基金贷:现金(或银行存款)二:水利基金怎么收费

搜一下:防洪基金是一种怎样的收费它?就是水利建设基金吗?防洪基础建设的资金,企业+城乡个体工商户+非农业建设征用土地的单位和个人都需交!

金融保险投资类行业(不是银行)的,利息和保费总收入*0.6‰,其他收入,按1‰;第一项以外的企业,按经营收入的1‰;城乡个体工商户,每户每年50元;非农业建设征用土地的单位和个人,按征地面积,菜田每平方米1.80元、水田每平方米1.50元、其他土地每平方米1.20元计征。防洪基金不等于水利建设基金。水利建设基金范围大一些的!!!

三:水利基金怎么计算公式

在日常的财税咨询工作中经常会碰到一些企业的财务朋友和一些初创型公司的老板向我咨询有关房租发票方面的问题:公司经营租赁了个人的房屋,房租发票如何取得?开票过程需要承担多少的税金?相信这也问出了很多朋友们的心声,今天笔者将根据现行政策将相关内容整理成文,希望对大家带来一些帮助。

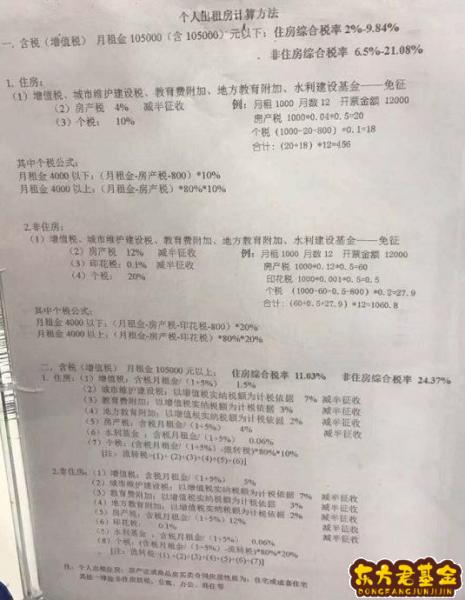

根据实务调研情况,并考虑税收优惠临界点以及因个税计算方式不同对税负的影响因素,目前市场上个人出租月租金在105000以内(含税)的房屋:住房综合税负率:2%—9.84%;非住房综合税负率:6.5%—21.08%。个人出租月租金在105000以上(含税)的房屋:住房综合税负率:11.76%;非住房综合税负率:25.13%。为方便大家理解税费的详细计算过程,下面我们通过具体的案列,对个人出租房屋月租金在增值税临界点105000上下,分别需要缴纳的各项税费进行全流程计算。

注:上图为西安市某税务窗口个人出租房屋的办税参考资料。

案例1:张先生将手上的一套写字间出租给了德居正公司用来办公,月租金10万元,将手上的一套住房出租给德居正公司当作员工宿舍,月租金3000元。假设租赁期为1年,请问张先生需要缴纳多少税?

一、非住房:写字间交税明细如下:

开票金额=月开票金额*12=10*12=120万

1、增值税:免征(适用月租金10万以内免税)

2、附加税、水利基金:免征(适用月租金10万以内免税)

3、房产税:12%,减半征收。

房产税=100000*0.12*0.5=6000

4、印花税:0.1%,减半征收。

印花税=100000*0.1%*0.5=50

5、个税:20%

月租金4000以下:(月租金-房产税-印花税-800)*20%

月租金4000以上:(月租金-房产税-印花税)*80%*20%

个税=(100000-6000-50)*0.8*0.2=15032元

税金合计=(6000+50+15032)*12=252984元

二、住房:员工宿舍交税明细如下:

开票金额=月开票金额*12=3000*12=36000元

1、增值税:免征(适用月租金10万以内免税)

2、附加税、水利基金:免征(适用月租金10万以内免税)

3、房产税:4%,减半征收。

房产税=3000*0.12*0.5=18元

4、印花税:免征。

5、个税:10%

月租金4000以下:(月租金-房产税-印花税-800)*20%

月租金4000以上:(月租金-房产税-印花税)*80%*20%

个税=(3000-18-800)*0.1=218.2元

税金合计=(18+218.2)*12=2834.4元

小结:上述案列主要讲述情形为月租金10万以内免征增值税(即含税月租金≦105000元),住房和非住房两种模式下的税金计算。在以上案例情形下个人出租房屋实际税负情况:住房的税负率为7.87%;非住房税负率为21.08%。

案例2:张先生将手上的一套写字间出租给了德居正财税公司用来办公,月租金20万元,将手上的一套住房出租给德居正财税公司当作员工宿舍,月租金15万元。假设租赁期为1年,请问张先生需要缴纳多少税?

一、非住房:写字间交税明细如下:

开票金额=月开票金额*12=20*12=240万

1、增值税:含税月租金/(1+5%)*5%

增值税=200000/(1+5%)*5%=9523.81元

2、城市维护建设税:增值税金*7%,减半征收。

城市维护建设税=9523.81*7%*0.5=333.33元

3、教育费附加:增值税金*3%,减半征收。

教育费附加=9523.81*3%*0.5=142.86元

4、地方教育费附加:增值税金*2%,减半征收。

地方教育费附加=9523.81*2%*0.5=95.24元

5、水利基金:含税月租金/(1+5%)*0.06%

水利基金=200000/(1+5%)*0.06%=114.29元

6、房产税:含税月租金/(1+5%)*12%,减半征收。

房产税=200000/(1+5%)*12%*0.5=11428.57元

7、印花税:0.1%,减半征收。

印花税=200000*0.1%*0.5=100元

8、个税:(含税月租金-流转税)*80%*20%

注:流转税=1+2+3+4+5+6+7

个税=(200000-9523.81-333.33-142.86-95.24-114.29-11428.57-100)*80%*20%=28521.9元

税金合计=(9523.81+333.33+142.86+95.24+114.29+11428.57+100+28521.9)*12=603120元

二、住房:员工宿舍交税明细如下:

开票金额=月开票金额*12=15*12=180万

1、增值税:含税月租金/(1+5%)*1.5%

增值税=150000/(1+5%)*1.5%=2142.86元

2、城市维护建设税:增值税金*7%,减半征收。

城市维护建设税=2142.86*7%*0.5=75元

3、教育费附加:增值税金*3%,减半征收。

教育费附加=2142.86*3%*0.5=32.14元

4、地方教育费附加:增值税金*2%,减半征收。

地方教育费附加=2142.86*2%*0.5=21.43元

5、水利基金:含税月租金/(1+5%)*0.06%

水利基金=150000/(1+5%)*0.06%=85.71元

6、房产税:含税月租金/(1+5%)*4%,减半征收。

房产税=150000/(1+5%)*4%*0.5=2857.14元

7、印花税:免征。

8、个税:(含税月租金-流转税)*80%*10%

注:流转税=1+2+3+4+5+6

个税=(150000-2142.86-75-32.14-21.43-85.71-2857.14)*80%*10%=11582.86元

合计税金=(2142.86+75+32.14+21.43+85.71+2857.14+11582.86)*12=211565.68元

小结:上述案例主要讲述情形为月租金10万以上(即含税月租金>105000元),住房和非住房两种模式下的税金计算。在以上案例情形下个人出租房屋税负情况:住房的税负率为11.75%;非住房税负率为25.13%。

本文参考文件:

财税〔2016〕36号附件2,国家税务总局公告2019年第4号,财税〔2016〕12号,财税〔2019〕13号,《中华人民共和国房产税暂行条例》,财税〔2016〕43号,财税〔2010〕121号,财税〔2000〕125号,财税〔2018〕24号,《中华人民共和国印花税暂行条例》,《中华人民共和国个人所得税法》第三条和第六条,《中华人民共和国个人所得税法实施条例》,国税发〔1994〕89号,国税函〔2009〕639号,财税〔2000〕125号等文件。

如果您觉得文章有帮助,请点击右上角“+

「理个税」提供最专业个税资讯及筹划与综合管理服务。

四:水利基金怎么交

水利基金主要按照收入和计算交的税收来判断和收取收入按照百分之一各类信托投资公司、财务公司等非银行金融机构按上年业务收入的0.6‰征收。可按月(季)向地税部门申报缴纳根据《关于扩大有关政府性基金免征范围的通知》(财税[2016]12号)文件规定:

自2016.1.2起,将免征教育费附加、地方教育费附加、水利建设基金的范围,由现行的按月纳税的月销售额或营业额不超过3万元(按季纳税的季销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季纳税的季销售额或营业额不超过30万元)的缴纳义务人;

注:缴纳义务人既包括一般纳税人,也包括小规模纳税人

根据《安徽省地方水利建设基金筹集和使用管理暂行办法》第二条第二款规定:凡有销售收入和营业收入的企事业单位和个体经营者,按其上年销售收入或营业收入的0.6‰征收地方水利建设基金。其中,银行(含信用社)按上年利息收入的0.4‰征收,保险公司按上年保费收入的0.4‰征收;各类信托投资公司、财务公司等非银行金融机构按上年业务收入的0.6‰征收。可按月(季)向地税部门申报缴纳

1、水利建设基金是不含税收入的计税依据。水利建设基金计提和交纳应按照销售收入的0.1%来做。

从事经营、生产的单位和个人的水利建设基金在各省市税务局负责征收行政区域内有所不同。根据《浙江省财政厅浙江省地方税务局关于暂停向企事业单位和个体经营者征收地方水利建设基金的通知》(浙财综[2016]43号)的规定,自2016年11月1日(费款所属期)起,暂停向企事业单位和个体经营者征收地方水利建设基金。各省市的征收比例各不相同,如浙江省是0.01%,湖南省0.06%来计提和交纳。

2、计提和交纳水利建设基金是按照消费税、增值税实际缴纳额的1%来。