最近银行理财产品有些回暖了,比起前段时间的一片绿,投资者把到期的资金,都转向购买保本理财产品了,并且买的人也多了起来 ,保本浮动利率产品,一挂出来,几分钟就抢光,手慢就买不到,可见,亏本金亏的人们都害怕了。

还好,我的要求不高 ,没有亏本,只亏了一些利息。

我现在的购买原则就是,只买活期T+0或者半年期以内的保本产品,虽然利率只有3%左右,但安心啊!而且封闭期七天以上的也坚决不买 ,因为封闭期长了,一旦出了问题,想止损都没有办法,只能干看着。

大家都知道,高收益就伴随着高风险,老百姓投资就是要在保本的基础上,增加收益,如果损失了本金,就不划算了,所以还是稳中求胜比较好。

友友们!你们是怎么理财的呢?有什么好的经验和建议在评论区留言分享讨论哦!

1、余额宝是保本理财吗?会不会亏本?你们有人放余额宝没?放多少?

需要大家明白的是,投資肯定有風險,不過風險大小而已 餘額寶的風險非常小,小到可以忽略不計。曾經在餘額寶里放過幾十萬,後來,感覺其他的理財不錯,就沒有再使用餘額寶了!

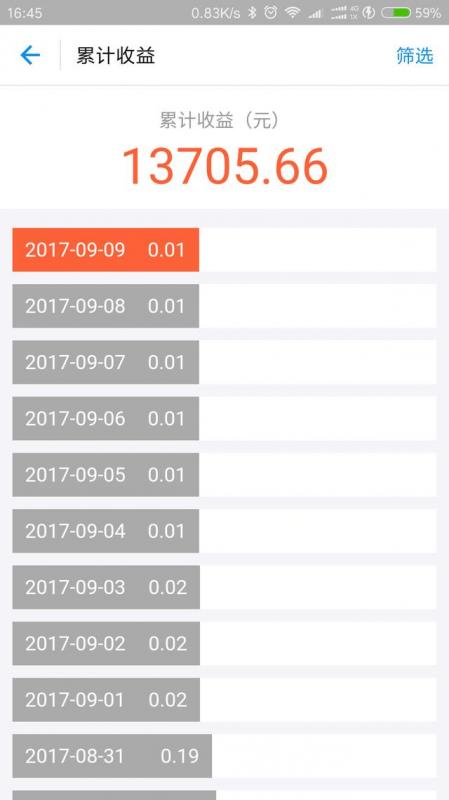

累計收益一萬三千多……

余额宝是货币基金,按说是有赚有赔的,但我用余额主二年了,一直有赚,并且利息比银行高,消费转账也方便,现在想买还限额了,靠抢了。放多少?我想如果是十万的话,我会九万放余额宝,一万放银行以防万一嘛。现在玩支付宝的一般都有钱放在余额宝或余利宝了。跟上时代步伐嘛。

最早知道余额宝是2013年,最高利率有7点几,但那时对待新生物只是看热闹而已,直到2014年10月左右才真正接触,感觉确实不错,存取方便,利率高。平时一两月生活费都放在这里了,至于余额宝保不保本,没必要担心,它是阿里巴巴马云旗下推出的天弘基金,性质和货币基金差不多,没嘛哒

2、余额宝里的钱保本吗?利率越来越低的话,会不会连本金都亏完?

余额宝里的钱不保本,因为现在所有的理财产品都没有承诺保本一说,保本的是银行存款。只是余额宝它的利率越来越低,这是因为货币流动性宽松了,因为流动性偏紧,市场缺钱时,货币基金的利率才会高,而央行近期的降准措施,让货币流通宽松起来,市场不缺钱了啊。

我这样讲,大多数用支付宝的人都看不懂,就这样解释下吧,货币基金是投资于国债,银行承兑汇票,政府,企业债券,银行定期存单等有保证收益的短期借贷领域的,它的风险评级都是优级的。所以虽然货币基金管理人没承诺保本,但是它是安全的,是相对于银行定期来说收益较高,浮动收益的一个理财产品。

近期由于货币市场流动性宽松,所以余额宝的收益下降,但是它是不会亏掉本金的,当市场货币流动性偏紧的时候,它的收益又会稍微高点。因为余额宝货币基金是一款比较老的货币基金,目前市场上发行的大多数货币基金都是正收益型的。所以不用担心它会跌破一元的份额面值。它只是有可能面临几天低收益的风险,但是也有高收益的可能。如果一旦收支不抵,基金公司面临清盘风险的时候,也会以一元份额清算回大家的账户。

鉴于大家时间都很宝贵,先明确答案:不会!有兴趣的可以接着看,觉得没必要直接拉到最下方点赞,然后就可以放心去玩了。

首先,余额宝全称是天弘余额宝货币市场基金,这个都知道吧。按照监管要求,货币基金,只能投资于货币市场工具,也就是国债回购、央行票据,银行汇票,短期存单这些,属于信用风险、市场风险,流动性风险都非常低的一种投资产品。

简单地说:货币基金想亏损都是件很难的事。在我国历史上,只有两支货币基金出现过,万分日收益为负的情况,而且都仅出现了一天。(就不点名说是哪两支了哈)如果把投资期限放宽,比如看7日年化收益率,那么还没有货币基金出现过负值的情况。也就是说可以认为,长期来看(7天以上),货币基金历史上还有没有亏损过。

其次,货币基金收益下滑,是现在大环境的导致的,不但是余额宝一家。类似的问题我也答过好几个了,就不细说了。大家可以粗略的认为,货币基金的收益率,反应的是,钱在金融系统内部的价格。每当钱紧的时候,它的收益率就会高企,就说明钱现在很值钱。现在这个情况,就是因为银行间流动性充裕,金融机构都不缺钱。但是从其他方面看,这些钱并没有流入实体经济,而是在金融系统间空转。

最后,余额宝近期的表现,确实怂的可以,3.2%的7日年化收益,在货币基金里,也属于比较差的。更可气的是,它还让我升级,推荐了个新的华安日日鑫给我。查了下这个历史走势,比天弘余额吧强一些,就升了。结果升完之后,秒怂,一天比一天差,最近都只有3%的年化收益,还不如余额宝。下图是这俩哥们的对比,可以看出它们在货币基金中的排行,都在三百名开外,属于典型的学渣,闭着眼睛摸一个都比他们强。

那么,是不是要从余额宝赎回,改投其他货币基金呢?这个就看个人需求了,对我来说余额宝里本来就是小钱,没有必要折腾。而且依托于支付宝强大的线上线下支付体系,余额宝几乎有着等同于现金的流动性便利。我个人愿意为了这点流动性优势放弃部分收益,大家也可以根据自己的需求,灵活选择。

我是仁义礼智投,国有商业银行总行注册国际投资分析师,有关投资方面的问题欢迎大家相互探讨交流。码字不易,各位老铁都看到这了,不妨点个赞再走吧。 PS:我不是什么小编,如果嫌ID太长,一定要起个昵称的话,就叫我投帅吧。。。

首先肯定的说余额宝里的钱是不保本的,遭遇大规模赎回时依然会有亏本的风险。但是作为货币基金,余额宝投资的都是安全性高的定期存款、高信用级别债券等等,出现亏损的概率极低。

即使最坏的情况下货币基金出现少量亏损,本金都亏完的概率也是不存在的。就跟银行五年期存款一样,着急用钱时提前取出来,虽然利率从定期变为活期,损失绝大多数利息,但是本金也是安全的。

物以稀为贵,不仅仅商品如此,货币也是如此。

资金紧张时,货币使用成本会上涨。资金宽裕时,市场不缺钱,流动性充裕,资金使用成本会降低,货币基金收益自然会下降。

2018年经济形势不容乐观,出口纷争,消费降级,所以只能走回投资基建拉动经济的老路,继续四万亿续集。

随着央行持续降准,增加市场流动性,加上扩大中期借贷便利担保品范围的方式,市场上资金紧张情况大为缓解,货币基金收益降低就很自然。在2014年至2015年,央行多次降息放宽货币政策,余额宝收益率就曾下降到2.29%。

对于普通投资者来说,如果是小额资金,放在余额宝里保持流动性依然是不错的选择。但是如果是相对大额的资金,比如5万元以上,或者10万元以上,则可以考虑地方城商行、农商行三年期存款,获得更高的收益。