近年来,国内可转债市场发展较快,发行人主要为中小型民营上市公司,可转债信用等级主要分布在AA及以下,其中计算机通信、生命科学行业等高成长性行业,电信、有色金属加工、专用设备加工等资本密集型行业以及货币金融服务等资本成本较高的行业发行可转债的意愿更为强烈。

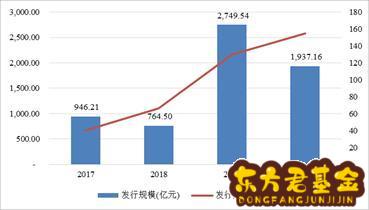

2017年证监会正式出台再融资新规,收紧定增规模、限制再融资频率后,可转债发行规模快速增长。2017-2019年,公开发行的可转债共计236支,发行规模为4460.25亿元,其中工商企业可转债共发行219支 ,发行规模为2352.15亿元。2020年1-10月,公开发行的可转债共计155支,发行规模为1937.16亿元,其中工商企业可转债共发行149支,发行规模为1654.66亿元。

图1 2017-2019年及2020年1-10月可转债公开发行情况

资料来源:wind、联合资信整理

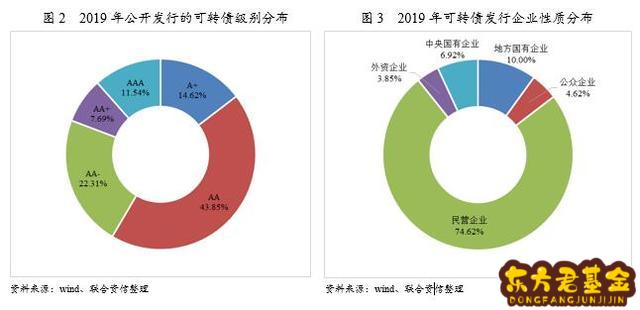

从发行特点来看,以2019年为例,2019年全年公开发行的可转债共计130支,其中主体评级为AA的企业57家,AA-的企业29家,合计占比为66.15%;民营企业97家,占比为74.62%;货币金融服务、计算机及通信和其他电子设备制造业、电气机械和器材制造业融资规模合计占比为59.21%。

一方面,发行可转债可以大幅降低发行人的融资成本,并解决项目投资存在的短债长投问题;另一方面,投资可转债可以让投资人通过转股分享企业高速发展的红利,还可以通过赎回及回售条款控制投资风险。对于符合国家产业政策且成长性高的中小上市公司,发行可转债是优先选择的融资手段之一。

由于可转债兼具债性和股性,对于具有资本投入融资需求的中小型成长性企业较为适用,尤其是国家产业政策支持的高新技术企业。首先,可转债的融资成本较低,同时转股条款的设置可以有效降低企业的偿债压力,改善资本结构和财务状况;其次,可转债一般同时设有赎回与回售条款,对投融资双方的风险与收益产生一定的约束,相较于定向增发,投资者可以在通过回售或持有到期收回资金;相较于纯信用债,投资者可通过转股分享企业高速发展的红利。

根据“十四五”规划,以及西方国家对我国科技领域实施的贸易壁垒和技术限制,预计人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿科技领域将有更大成长空间和发展潜力,市场需求广阔。

在此背景下,上述高新技术企业的资本投入需求将大幅增加。2019年可转债发行主体所属行业中,计算机、通信和其他电子设备制造业,医药制造业,软件和信息技术服务业等领域的发行主体占比达23.85%。

图3 2019年可转债行业分布及发行数量(单位:亿元、%)

注:上图已剔除货币金融服务行业相关数据

资料来源:Wind、联合资信整理

以计算机、通信和其他电子设备制造业为例,2017-2019年计算机、通信和其他电子设备制造业共发行可转债38支,发行总额为438.53亿元。其中,主体评级为AA的企业17家,AA-的企业11家,合计占比为73.68%;民营企业28家,占比为73.68%。同期,该行业发行的公司债券共78支,发行总额为937.35亿元。其中,主体评级为AAA的企业35家,AA+的企业13家,合计占比为61.54%;中央国有企业30家,占比为38.46%,民营企业25家,占比为32.05%。相较于公司债券,可转债发行主体以中、低主体级别的民营企业为主,这类企业发行信用债难度较大且融资成本较高,可转债有助于获得项目融资,促进企业发展。

财务指标方面,计算机、通信和其他电子设备制造业可转债的发行主体相较于公司债的发行主体,呈现出资产及所有者权益规模较小、为长期发展所发生的投资水平较高、债务负担较轻、营业收入及利润增速较快、净资产收益率较高的特点,与企业的发展阶段和可转债的适用对象相符。

融资成本方面,2017-2019年,计算机、通信和其他电子设备制造业可转债的发行票面利率在0.10%~0.60%之间,公司债发行票面利率在3.78%~7.50%之间,可转债能够大幅降低企业融资成本。

成长性方面,有良好成长性的企业,可转债转股的可能性越大。十四五规划中重点发展的高新技术领域,未来在政策方面将会得到较大支持,产业发展将面临较好的外部环境。高新技术企业的项目投资金额较大,且项目回收周期较长。如选择可转债融资,一方面有利于降低企业的融资成本,另一方面发行期限普遍在5~6年,可以更好解决企业项目投资短债长投的问题。

本文源自联合资信